投資信託ビギナーの方向けの連載記事 第18回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回のテーマはこちら。

投資の勉強ってどれぐらいやればいいの?

準備はたいへん重要ですが、準備に時間をかけすぎるとかえってスタートが切りにくくなってしまうものです。

投資の勉強は大事。でもどこまでやればいいの?

どのメディアでもだいたい投資を始める前に最低限の知識を得ておくべきだと主張しています。

私も同じ意見で、異論を挟む余地もないように思えます。

知識がまったくのゼロベースでいきなり走り出してしまうと、まず方向性を誤ります。

途中から方向性を大きく変えたり、いったんスタート地点まで戻って考え直すのは非常に大変です。

(自分のやってきた事をいったん全否定するのって心理的に難しくないですか?)

自分を取り巻く状況を考え、最低限の方向性を決めてから投資の旅路に出発するのが妥当でしょう。

ただし事前にどれぐらい知識を得るべきかはそれほど言及されないものです。

知識を得るのが大事だったら4~5年かけて最新の金融理論を完璧にマスターしてから投資を始めれば良いのでは?ともいきません。

投資をしていない間の機会損失もバカにならないでしょう。

(相場の状況によっては機会損失にならないかも知れないけど、それは結果論に過ぎないわけで)

そこで一つの実例として、わたくし愚者小路が理解している事とあまり理解していない事を棚卸ししてみました。

投資を十数年続けていくのに必要な知識って案外この程度なんだと受け止めていただけたら幸いです。

この知識量で大丈夫って太鼓判は押せないけどね。

愚者小路が理解している事

株式:債券の比率と国内:先進国:新興国の比率

自分自身の資産配分はきちんと頭に入っています。

ポートフォリオ運用の根幹とも言える部分で、内容を覚えていない事には話にならないでしょう。

比率にしたって、どうしてその比率に決定したかをきちんと理解しておかなければ、容易に配分がブレてしまいかねません。

たとえば株式が順調だからって株式の比率を上げたりしているうちにポートフォリオはたちまち無法地帯になってしまうでしょう。

市況に応じて資産配分を変える方法をタクティカル・アセットアロケーションと言い、一つの投資手法として決してナシではありません。

しかし個人レベルでそこまでのタクティクス(戦術)を巡らせられるとはちょっと考えにくいところがあります。

多くの場合、市場の熱気に踊らされたダンシング・アセットアロケーションになってしまうのがオチなのではないでしょうか。

※「ダンシング・アセットアロケーション」は愚者小路の造語です。よそでは通じません。

暴落の1年にどれぐらい資産価値が下がるか

価格変動リスクを避けて通れない資産運用。

どれぐらい変動するかあらかじめ見当をつけておく事は非常に重要です。

先に説明した資産配分はこの変動幅を求めるために決めているといっても過言ではないでしょう。

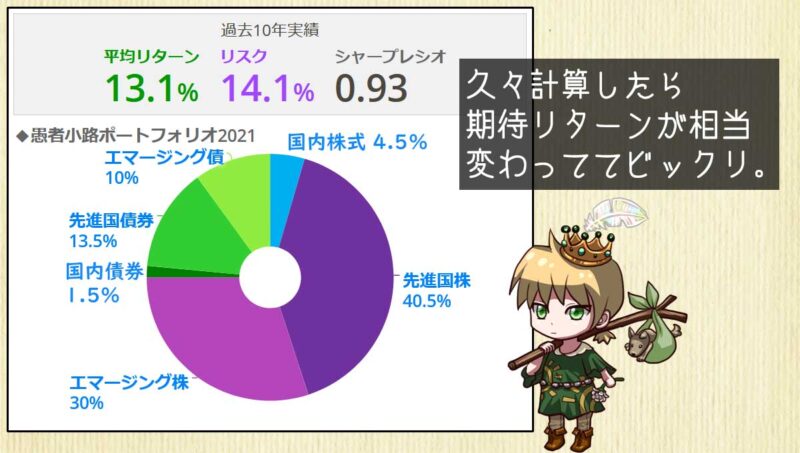

価格変動幅についてはmyIndexで計算可能です。

※資産配分ツール使用には会員登録(無料)が必要

自力計算は大変なので、私もmyIndexで算出してもらった結果で見込んでいます。

期待リターンは算出タイミングや算出期間で相当ブレるので参考値程度に受け止めておきましょう。

上図もかなり景気いいリターン値ですが、コロナショックからの回復局面がかなり効いてしまっているようです。

理解すべきはリスク。

この数値の2倍が「2標準偏差」と呼ばれるもので、価格変動はおよそ95%の確率でこの範囲内に収まります。

私は期待リターンからこの2標準偏差を引いた数値を暴落時の変動幅と見込んでいます。

13.1% – 14.1%×2 = 15.1%

2021/10時点の計算結果だとずいぶん緩めの値になってしまいました。

期待リターンが高すぎた影響でしょうね。

この配分比率決めた当初は2標準偏差が30%超だったので、私は「ピンチな時は3割程度下がり得る」と受け取めています。

各ファンドがどの指数に連動しているか

私はインデックスファンドで統一しているため、商品性はどの指数に連動するかだけで概ね決定します。

どの指数に連動してるか分からず購入するのは、商品を理解せずに購入する事とほぼイコールです。

なんとなくのジャケ買いは厳につつしみたいものです。

アクティブファンドにしたって、どの指数をベンチマークとしているか理解しないと運用パフォーマンスの評価もろくにできません。

ベンチマークなしのファンドもたまにあるけど、保有者はパフォーマンスをどう評価しているのか、私の長年の疑問です。

ポートフォリオ全体の平均信託報酬

各ファンドの信託報酬を保有比率でかけていけば(いわゆる加重平均ね)、全体の平均信託報酬が分かります。

私の場合、だいたい年0.17%ぐらい。

保有ファンドもたびたび信託報酬下げているようなので今算出すればもう少し低いかも知れませんが、誤差範囲なので気にしません。

私はもともと世界経済インデックスファンド(株式シフト型)準拠の構成をコスト惜しさに自分で組んだクチです。

オリジナルの0.6%と比較して1/3以下に抑えられたので満足しています。

先進国、新興国それぞれどこが牽引しているか

先進国にしても新興国にしても、メインの牽引役がいます。

先進国ではアメリカ。

だいたい6割強を占めます。

新興国では中国。

だいたい4割弱を占めます。

つまり投資のパフォーマンスはこの2国に相当量左右されるんだなと受け止めています。

たとえば中国の成長が頭打ちになり、アメリカとひどいケンカになり、両国に大きな実害を伴うような事態になると・・・

どうなるか言うまでもないでしょう。

細かい比率はいいの。

どの国が引っ張ってるか知っておけばそれでじゅうぶん。

愚者小路があまり理解していない事

日経平均、今いくら?S&P500、今いくら?

ホント知らないです。

久しぶりに日経平均3万円突破した時とか、ニュースとして大きく報じられる状況でようやく耳に入ってくるぐらいでしょうか。

配分比率通りに持ち続けるだけの長期投資において、今ってぜんぜん重要ではないのです。

今って円高?円安?

株式市況そのものを知らないうえに、為替レートも知らないです。

買付も売却も為替レートの影響は受けるでしょうけど、長期的にはゼロサム的な収束を見せると見込んでいるのでさほど興味を持ちません。

先進国、新興国指数の細かい構成

先ほど先進国はアメリカ、新興国は中国が引っ張っている事をお伝えしました。

が、2番目以降がどうなっているかも気にしていません。

目論見書で構成をチラ見しましたが「アメリカ/中国が1番か」以外の情報は即捨てしちゃいました。

構成国も同様。

先進国が23か国と、新興国も同じぐらいだっけなぁ・・・ぐらいです。

ちなみに正解の調べ方は別記事で解説してるので気になる方はこちらどうぞ。

調べ方だけ理解しておいて、必要に迫られた時に情報を引き出せばいいんだよ。

各ファンドの内部コスト

これも運用レポートをチラ見して「口うるさく言うほどひどくはないな」と思ったぐらいで、細かい数字は即捨てです。

マニアックに掘り下げたい人だけ気にすればいい程度の話と認識しています。

インデックスファンドの内部コストに文句をつける余地がそこまであるとも思えないですし。

両者の違い、分かったかな?

理解している事、あまり理解していない事。

実は「理解している事」に属する情報は全て一度覚えれば長く使える情報だとお気付きでしょうか。

対して「あまり理解していない事」は覚えたそばから続々アップデートされてしまう情報か、大局に影響しない枝葉の情報かのどちらかです。

投資の勉強をするのであれば、一度覚えれば長く使える「苦労対効果」の高い知識から手を付けるのが良いでしょう。

- 国際分散投資によるリスク管理

- 運用にかかるコスト

- (インデックス運用なら)連動する指数の超概要

この程度押さえておけば方向性もそれほど間違わず、比較的安定したスタートを切れるようになるでしょう。

準備に時間をかけすぎず、最低限必要な荷物を背負って身軽に走り始める。

残りの荷物は走りながら拾ったり捨てたりしていきましょう。

以上、長期投資に必要な知識の話でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

youtubeで投資関連の動画を探すと「これさえやっておけば間違いない!」な断定系動画が多いです。

やっぱり人って誰かに断定してほしい生き物なのかもね・・・

とは言え、投資ってゲームみたいに最強装備が存在するものでもないから注意が必要です。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント