投資信託ビギナーの方向けの連載記事 第22回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回は利益確定特化ファンドとも言うべき、あおぞら投信「ぜんぞう」シリーズについて。

是非はともかく、利益確定大好き!な人にはたいそう心ときめくファンドに見えるかも知れません。

あおぞら投信「ぜんぞう」シリーズの仕組み

あおぞら・新グローバル分散ファンド(愛称:ぜんぞう)シリーズの仕組みを解説します。

解説にある程度行数割かないといけないぐらい複雑なファンドなのですよ・・・

その時点で色々お察しいただければと。

15%アップ達成で株式を強制手仕舞い!

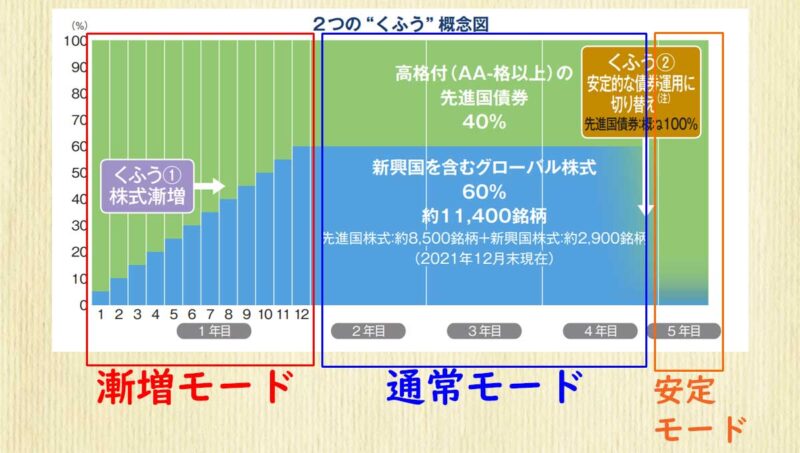

ぜんぞうシリーズは先進国株式(日本含む)、新興国株式、先進国債券(日本含む)からなるグローバルなバランスファンドです。

その配分比率は非常に特徴的で、当初は株式が5%しかありません(残りは先進国債券)。

この状態から1年かけて株式比率を60%まで徐々に上げていきます。

徐々に上がっていく漸増モードこそが「ぜんぞう」の由来です。

通常モードとも言うべき株式比率60%、債券比率40%の比率で運用を続け、基準価額が15%アップ(11500円)に達すると株式を全て売却して債券100%の安定モードに入ります。

要するに目標達成したので積極運用やーめた、となってしまうわけです。

※漸増モード、通常モード、安定モードは愚者小路命名で、公式なものではありません。

- 漸増モード:株式5%⇒60%

- 通常モード:株式60%

- 安定モード:株式60%⇒一気に0%

ぜんぞうシリーズは○年○月号といった形で過去26号設定されています。

※2022/05時点

ぜんぞう2204⇒2022年4月号

バックナンバーを確認すると、4年半の運用期間で15%アップ未達に終わったのは2015年2月号だけです。

目標達成だけに着眼すればなかなか良好な成績だったと言えるでしょう。

損失限定型ファンドの対を成す存在とも言える

以前、当ブログで損失限定型ファンドという変わった運用ルールのファンドを解説しました。

基準価額が500円下がると強制償還されるファンドです。

値下がり幅は限られていて、値上がり幅は無制限に見えるため「いいとこ取りのリスクテイク」が出来そうな気がしてけっこう売れたファンドです。

(記事内でこってりネタバレしてしまいましたが・・・)

ぜんぞうシリーズはまさにその逆。

値上がり幅が制限されていますが、値下がり幅は無制限。

損失限定型ファンドを紹介した時「まさか逆パターンは存在しないだろう、得がないし」と思っていたら、まんまと存在しました。

損失限定型ファンドは「元本割れしたくない、しても軽微な損失で済ませたい」とするマインドを掴んだ商品です。

対してぜんぞうシリーズは「せっかく上昇したのだからその儲けを失いたくない」とするマインドを掴んだ商品です。

ベクトルが真逆の両者も、下落を過剰に忌避するマインドを掴んだという点では共通していたのです。

いつまでも下落に耐性が出来ないと、「もっともらしい」商品に搦め取られてしまうから気を付けないとね。

だいたい何年で15%アップ達成しているか

繰り返しますが、ぜんぞうシリーズは○年○月号といった形で過去26号設定されています。

※2022/05時点

バックナンバーを確認すると、だいたい2~4年ぐらいで15%アップに到達しているケースがほとんどです。

年平均で考えるとだいたい5%程度のリターンといったところでしょうか。

全世界の株式と先進国債券の組み合わせであれば概ね妥当なリターンでしょう。

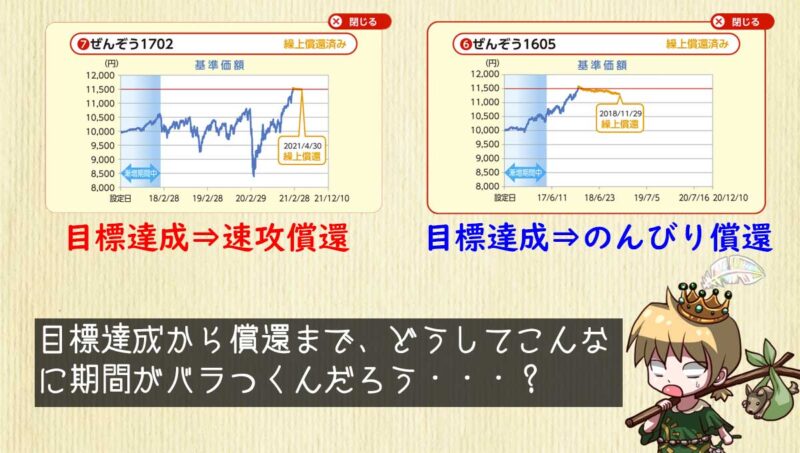

目標ライン到達後、繰上償還される条件(公式回答あり)

目標ラインに到達した後、ファンドの終わり方は次の2種類です。

- 4年半の満期まで運用したのち償還

- 途中で繰上償還

2のケースでも、その時々で目標ライン到達⇒繰上償還に至るまでの期間がバラけています。

いつ繰上償還するかは運用側でブラックボックス的に判断しているのか、目論見書からはどうにも読み取れません。

目標ライン到達⇒繰上償還のタイムラグがバラバラな理由、分かりますか?

頭の回転の優れた方なら答えられるかも知れません。

私は「愚者なので聞いてみないと分からない」とばかりに運用会社のあおぞら投信に問い合わせ、回答をいただきました。

電話での問い合わせのため回答を要約します。

基準価額11500円に到達すると保有者が解約に走るため、口数が極端に少なくなる。

出典:あおぞら投信の回答を愚者小路が要約

目標ライン到達⇒繰上償還の期間は、口数が極端に少なくなるまでの期間。

※一語一句書き起こしたわけではないので、きちんと裏付けが必要な場合は運用会社に問い合わせてください。

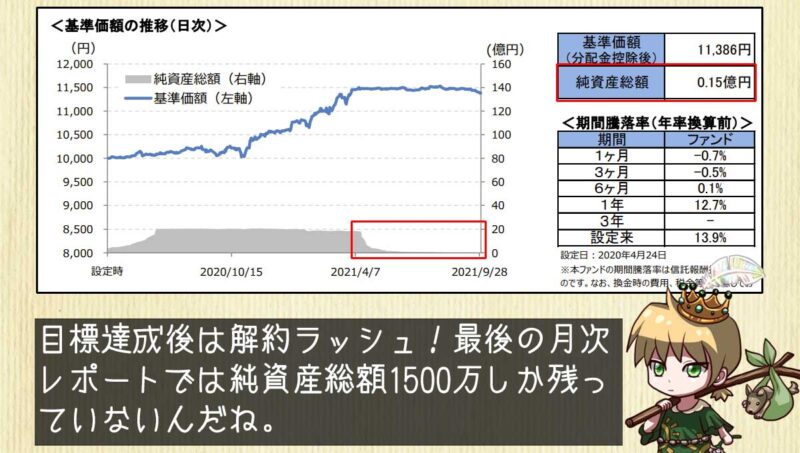

たしかに償還済のバックナンバーの月次レポート見ると、目標ライン到達と共に純資産総額がみるみる減っており、最終的に1000万円ちょっとになっている事が分かります。

目論見書によく書かれている「○億口下回ると繰上償還される場合あり」がこういう時に発動するとは、すっかり考えが抜け落ちておりました。

あおぞら投信「ぜんぞう」シリーズを率直に評価する

わたくし愚者小路による、ぜんぞうシリーズの率直な評価です。

構造的なマズさはないが、強制利益確定システムがマズい

ぜんぞうシリーズは損失限定型ファンドの対になる存在と前述しました。

損失限定型ファンドには償還ラインがある故の構造上の大問題がありましたが、ぜんぞうシリーズには15%アップの目標ラインが存在する事でファンド運用が阻害されてしまうような要因はなく、構造上の問題はほぼないと言って良いでしょう。

ぜんぞうシリーズはどちらかと言えばターゲットイヤーファンドに性質が似ています。

ターゲットイヤーファンドが西暦○年をゴールとして徐々にリスクテイクの状況を変えていくように、ぜんぞうシリーズは基準価額○円をゴールとして徐々にリスクテイクの状況を変えています。

いわばターゲットプライスファンドといったところでしょうか。

ターゲットイヤーファンドだったらゴールを迎えた頃には老後と呼ばれる年齢になっていて、もうこれ以上運用しない選択も出てくるでしょう。

しかし、ぜんぞうシリーズでは多くの場合、ゴールを迎えた後も運用は続くでしょう。

「あと15%アップすれば私の資産運用は『あがり』」というケースでない限り。

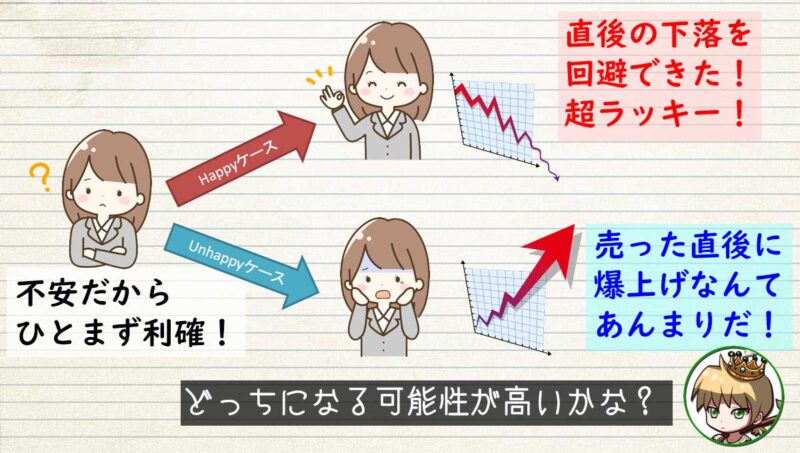

運用の道半ばで安易に利益確定を狙うと、解約後に株式市場上昇を取りこぼす可能性が生じます。

その可能性に反論する形で「利益確定した後に下落が来るかも知れないじゃないか。その下落を回避できるから利益確定は大事なんだ」と思う人もいるかも知れません。

株式自体の期待リターンがプラスである以上、下落よりも上昇する確率が多いと言えます。

であれば利益確定が仇となる可能性を重く見るべきだと、私は考えます。

税金で考える利益確定の影響

加えて、税金の支払いが前倒しになってしまう事も運用パフォーマンスにネガティブな影響を与えます。

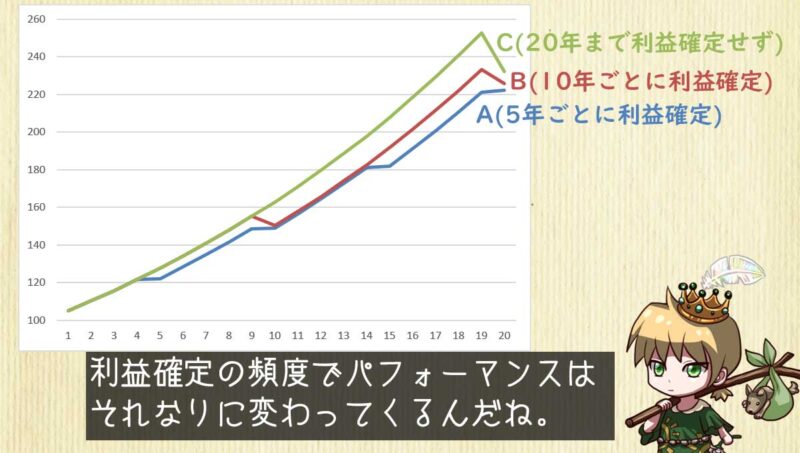

ぜんぞうシリーズからいったん離れて、年5%のリターンで運用できるファンドがあったとします。

このファンドを3人の投資家が一斉に100万円購入し、20年保有しました。

- Aさん:5年ごとに利益確定して、再度同じファンドを購入し直す

- Bさん:10年ごとに利益確定して、再度同じファンドを購入し直す

- Cさん:利益確定せず、20年保有を続ける

利益確定時の税率を20%として、3者のパフォーマンスを比べてみましょう。

上図のように、税金の発生は後回しにするほどパフォーマンスは向上します。

税金を後回しにした分、多くの元本で運用できるからです。

つまりマメな利益確定は長期で資産形成をするうえでは望ましくない要因の方が多く、利益確定を頻発する人はそのパフォーマンスを無自覚に低下させていると言えるでしょう。

15%ごとに利益確定させられるぐらいなら、利益確定(おそらく)1回きりのターゲットイヤーファンドの方が仕組み的によりマシです。

あくまで「どっちがマシか論」であって、拒否権さえあれば私はどちらも遠慮しますが。

ただ安心したいための利益確定に意味はない

そもそも15%アップ達成で利益確定したところで、その利益は何も確定していません。

結局そこで得た利益も次の取引に投じてしまうためです。

くだけた言い方をすると、次の取引でヘタこいたら利益もパァです。

真に利益確定となるのは利益分を投資口座から抜き出して、投資に一生使わないと誓いを立てた時だけ。

投資の道半ばでマメに利益確定する事に、さしたる意味はないのです。

心理的に束の間の安心が得られるぐらいでしょう。

(投資成績を語りたがる人の場合は自慢のタネの一つにはなるかも知れませんが)

この辺の話を別記事で解説した事があるのでよかったらご覧ください。

利食い損切りってあくまでトレード(短期売買)用語です。

短期売買と長期投資では価格変動の捉え方が根本から異なるので、概念の混同は避けましょう。

まとめ

利益確定に特化した、あおぞら投信「ぜんぞう」シリーズにメスを入れてみました。

一寸先は闇の相場において利益確定したくなる気持ちは分からないでもありません。

ただし利益確定で相場からちょっと離れると、その間のリスクとリターン(両者はワンセット)を手放す事になります。

決してリスクだけを手放しているわけではないと理解すれば、辛抱強く相場に居座れる胆力にもつながるのではないでしょうか。

ぜんぞうシリーズの徐々に株式比率を上げていく動きはなかなかユニークで面白かったのですが、ちょっと上がったぐらいで利益確定したくなるような悪癖が身に付くのは長期的にはデメリットの方が大きいと、わたくし愚者小路は感じた次第です。

以上、あおぞら投信「ぜんぞう」シリーズに見る利益確定の誘惑と弊害の話でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

食料品の値上げをたびたび聞くようになりましたね。

これからエネルギー系の値上がりが消費者に負わされるようになると、飲食店の値上がりだけでは済まなくなります。

そんな中でもコロナ対策にコストをかけ続ける度胸が企業側にあるでしょうか。

次回は「インフレはコロナ騒動打開の突破口になり得るか」です。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント