今日の400字は国内/先進国/新興国の併せ持ち体制について。

カンさんのブログ記事で気になるものがあったので勝手にアンサー&補足の形で語ってみます。(リンクは後ほど)

私は国内/先進国/新興国株式と先進国/新興国債券の計5クラスを併せ持つ運用を成立させています。

ただコレが誰にでもできるかというと私の答えはNOです。

相応の仕組みづくりが必要なので大半の人は全世界1本がいいんじゃない?

記事の冒頭を引用しよう。

あなたはこれまで、『日株20%、先進国株60%、新興国株20%』という「アセットアロケーション」を定めて運用を続けてきました。

上記はあなたにとって投資の基本方針であり、初期の頃は年に1度の『リ・バランス』も欠かさず行っていました。

しかし最近は、運用資産額が1000万円を超え、ノーセルセル(=割合が低下した投資対象のみを買い増しする)の『リ・バランス』が、資金的に困難になってきています。加えて、昨今は世界経済の枠組みの大変化の予兆もあり、果たして今の「アセットアロケーション」(資産配分)で良いのか?という疑念も湧きつつあるのです。

自分で「資産配分」を決めるということは、

出典:投資信託クリニックブログ「日本株+先進国株+新興国株より、全世界株式のほうが投資を続けやすい理由」

自分で『資産配分』を変えられる。ということでもあります。

配分比率を定め、買い増しによるノーセルリバランスを主軸とする例は私の運用体制とほぼ合致する。

もちろん乖離しすぎたらそれとは別にリバランスはする。

最近だと特定⇒NISAの引っ越しがちょうどリバランス機会になってくれている。

では私がその体制を実現するために何をやっているか紹介しよう。

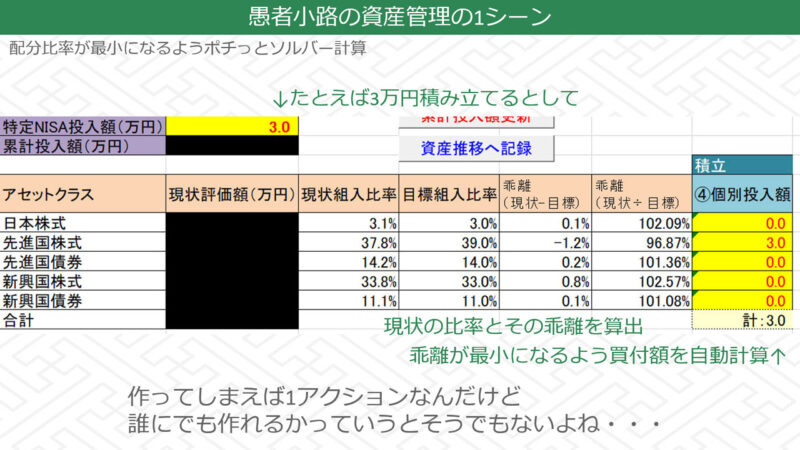

各資産クラスの評価額を入力したうえで今月の積立額をどう割り当てればあるべき配分比率との乖離が最小になるかをExcelのソルバー機能で計算しているのだ。

ツールとして作ってしまえばあとは評価額等入れてポチるだけなのだが、誰にでも作れるシロモノでもない。

私はこういうのをコツコツ作れる性格だからできているに過ぎない。

実際私もこれから始めるとしたら全世界1本にしただろうし、取崩期が見えてきたら全世界1本にシフトする予定だ。

それまで私の資産管理表の活躍はもう少し続く。

その頃には取崩版管理表でも作るかも。

本文中で触れた資産管理表の簡易版はブログ上でも公開しています。

とはいえ「ソルバーって何ですか」レベルだと使いようもないかも知れません。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

夫婦間で投資に関する温度感がまるで違うのはよくある話。

だからって自他の価値観の違いをガン無視してグイグイ行くのは明確に悪手。

投資家でありながら、そこにどんなリスクが潜んでいるか想像できないとは・・・

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント