投資信託ビギナーの方向けの連載記事 第3回です。

投資信託ってどういう金融商品か即答できますか?

仕組みを知らずに買って「こんなハズじゃなかった」になる前に!

今回は基本中の基本、「投資信託とは何か」をわかりやすく解説いたします。

※今回は400字ではありません。

この記事はこういう方に向いています

1.とりあえず投資信託の概要だけでも知りたいという方

2.これから投資信託の事を学んでいきたい方

3.投資信託に挑戦してみようか迷っている方

投資信託とは株式、債券、不動産、商品などのパッケージ

投資信託は株式・債券などの金融商品を共同購入するための仕組みで、購入単位が細かいおかげで少額購入/少額解約が可能なパッケージ商品です。

世の中には色々な金融商品があります。

株式、債券、不動産、商品(金など)・・・

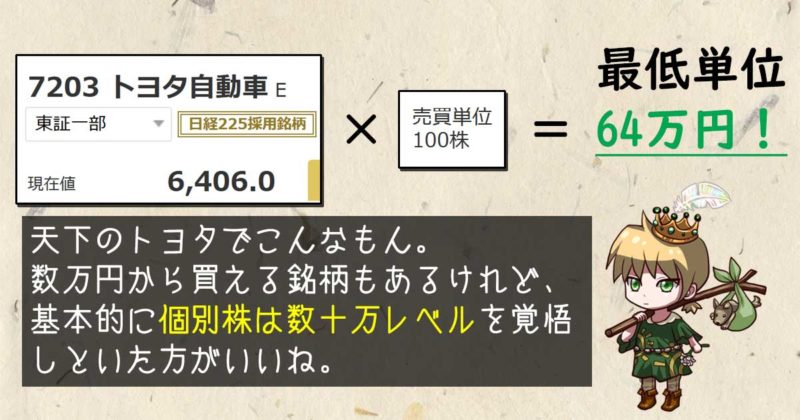

いずれも個人で個別に購入することは可能と言えば可能ですが、気になるのは購入単位のデカさ。

株式や債券は1銘柄で最低購入単位が数十万することも珍しくありませんし、不動産となれば数百~数千万。

個別株は最低単位のハードルがかなり高い。不動産はこんなもんじゃないけど の図(株価画面はマネックス証券より)

アレもコレも買いたいけど、私の資金じゃ株式が数銘柄しか買えない!

もっと少額からアレコレ購入することってできないの?

そんな要望に応えてくれるのが投資信託です。

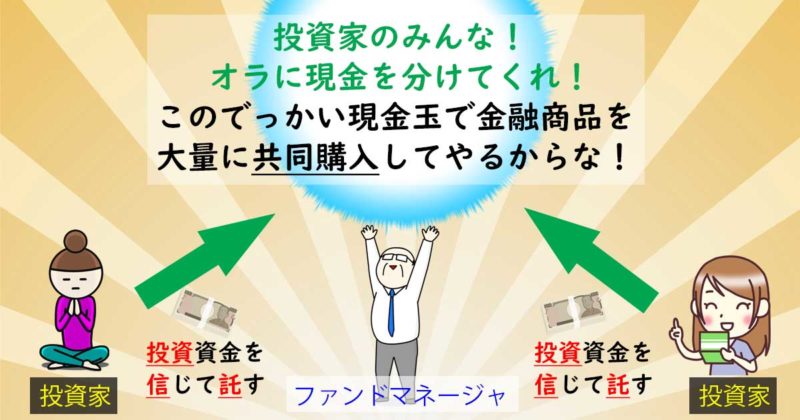

投資信託は投資家たちから資金を集め、多くの銘柄を大量に購入する仕組みです。

「共同購入」と言い換えることもできます。

投資信託の仕組み(超概要版)の図

大量の資金があれば株式を数千銘柄保有することも夢ではありません。

トヨタ、NTT、東京電力、セブン&アイ・・・

このように株式が詰まった投資信託を株式ファンドと呼びます。

同じように会社、国、自治体の債券が詰まった投資信託は債券ファンド

商業施設、マンション、ビルなどの不動産が詰まった投資信託は不動産ファンド

(さらに、株式市場に上場している不動産ファンドはREITと呼ばれます)

貴金属、原油、農産物が詰まった投資信託は商品ファンド

さらに、株式、債券、不動産、商品をミックスさせた投資信託はバランスファンド

と呼ばれます。どれも仕組み自体は同じです。

投資資金を信じて託した分だけ、この金融商品の詰め合わせを保有することができるのです。

たった数万円どころか、数千円、数百円でも、詰め合わせとして保有できるって結構すごいことなんですよ?

投資信託の保有者は資金と引き換えに「権利」を得る

投資信託に資金を出した人を「保有者」と言います。

保有者が資金と引き換えに得られるものは株式、債券、不動産などの個別商品ではなく、投資信託に関するもろもろの権利です。

平たく言うと、もろもろの権利とは下記のようなものです。

〇〇さん

あなたは当ファンドを××口、保有しています。

解約(売却)する際は××口分の評価額をお支払いします。

もちろん一部だけ解約することもできます。

もし当ファンドの運用が終了した際にも、××口分の評価額をお支払いします。

~△△ファンドより~

××口という保有単位を口数といいます。

この口数がとても細かいおかげで少額から購入することができるのです。

2019年現在、投資信託は100円以上1円単位で購入できるようになっています。

(十数年前は1万円以上1円単位でした。良い時代になったものです)

ここまでお読みいただいたら「投資信託とは何か」が最低限答えられるようになったことでしょう。

この後は投資信託による資産形成を始めたい方向けに少し踏み込んだ話をさせていただきましょう。

投資信託は現在どれぐらい商品があるの?

上記の通り、日本の投資信託は現在あまりにも増えすぎています。

手探りで一つ一つ吟味していると時間がいくらあっても足りないので、自分のほしいファンド像を明確にしたうえでどんどん絞っていくことになります。

だからこそ、

あなたにとって良いファンドとは何か?

あなたにとって悪いファンドとは何か?

切り分けるための「軸」を持ってください。

初心者を脱するというのは、言い換えればこの「軸」を持つことなのですよ。

投資信託はどうなったら儲けが出るのか

あなたがファンドを購入した後、ファンドが保有している基準価額(全ての金融商品と現金の評価額合計)が上がれば利益となり、逆だと損失となります。

株式ファンド、債券ファンド、不動産ファンド、商品ファンドどれも同じで、そのファンド内で保有している金融商品の評価額が上がれば儲けが出ます。

評価額には、株式の場合は配当金、債券の場合は利子、不動産の場合は家賃といった収入も含まれます。

1万口あたりの評価額のことを基準価額といいます。

1万口あたりの評価額(基準価額)は日々変動している の図(チャートはマネックス証券より)

基準価額は日々公表され、保有者でなくても知ることができます。

あくまでファンドに集まった資金で買った金融商品が値上がりすると利益が発生するということをご理解ください。

何かの拍子にそのファンドの人気に火がついても、多くの資金が集まっただけでは利益にならないため基準価額は上がりません。

いっぱい買い注文が集まると価格の跳ね上がる個別株式とは値段の付き方が根本的に違います。

また、基準価額を見ただけでは割高/割安は分かりません。

基準価額5万円と基準価額1万円でも、投資対象や内容が類似していれば評価は同じです。

よくある勘違いをされてる実例を挙げてみましょう。

(再生箇所から15秒ほどで結構です)

~ひふみ投信を買う/買わないに言及するシーンにて~

ちょっと専門用語わかんないんですけど、

価格上がりすぎちゃってるじゃないですか。

だから今後はもうそんな伸びないんじゃないかなって言われてはいるんですよ。出典:ひふみ投信には投資するな?(個人投資家のPPパナップ氏のチャンネルより)

おそらく、投資信託の基準価額と個別株の株価を混同されているのでしょう。

同じ勘違いをされる方が多いのでご注意を。

※あくまで、よくある誤解として挙げさせていただきました。

一個人を叩く意図ではない事、ご理解ください。

投資信託は銀行か証券会社で購入すると覚えておこう

一般的に、銀行か証券会社で口座を開設すれば投資信託を購入できます。

ただし金融機関によって取り扱い商品が異なるので注意してください。

なのであなたが欲しい投資信託を先に決めてから、その投資信託を扱っている銀行や証券会社で口座を開設するというのが定石です。

先に金融機関を決めてしまうと、購入の段になって「欲しい商品ぜんぜんないんだけど!」という事態に陥いる可能性があります。

特に銀行は証券会社と比べて取り扱い商品数が格段に少ないです。

具体的には証券会社の1/10ぐらいですね。

先程私は「一般的に」と申し上げました。

銀行でも証券会社でもない、他のケースも少なからずあるのです。

投資信託の運用会社が直接販売をしている場合や投資一任契約を専門に扱っている業者で口座開設をするケースです。

少し具体例を挙げてみましょう。

↓運用会社の直販

↓ロボアドによる投資一任契約サービス提供者

どちらもその会社の特定の商品しか購入することができません。

選択肢が相当狭まりますし、その会社に何かあった時に投資信託のまま他の金融機関に移すことができない事があります(※)。

※いったん全解約で現金化してからでないと移せない、という意味です。

そういった不自由やリスクが評価できないうちは敬遠しておきましょう。

以上を踏まえると、扱っている商品のバリエーションの多い証券会社、特に店頭に行く必要のないネット証券が無難かつ合理的です。

業者の信頼性がよく分からない時は金融庁のサイトを見よう

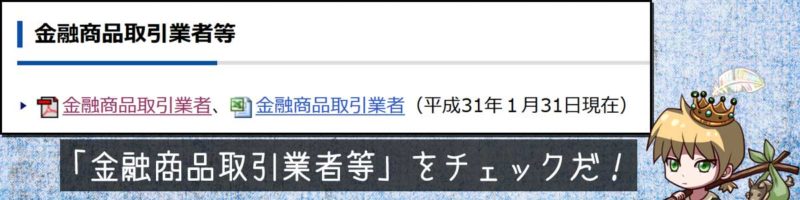

投資信託を販売する業者は金融商品取引業者として登録されており、金融庁のサイトで登録業者の一覧を閲覧することができます。

金融商品取引業者のリストはココからチェックできます の図(画面は金融庁より)

金融商品取引業者リストのPDFもリンクしておきますが、もし見られなかったら上のリンクから探してください。

このリストを基に、金融商品取引業者として登録されている業者と付き合うようにしましょう。

この一覧に記載のない業者は・・・ちょっと言い方に悩みますね。

この一覧に記載のない業者が販売しているのは「投資信託のようで投資信託ではない、得体の知れない何か」とご理解ください。

正当性や安全性はさておき、投資信託を始めようとするあなたがそういった業者を相手にする必要はない、とキッパリ断言します。

一般的な銀行や証券会社は「第一種」として登録されています。

運用会社の直接販売など、その他の業者は「第一種」がなく「第二種」のみである事が多いです。

証券会社と運用会社直販における業務種別の違い(画面は金融商品取引業者登録一覧のExcel版より主要項目のみ抜粋)

「ネット証券とか色んな業者とか、聞きなれない名前ばっかりで困っちゃう」と思ったらぜひ確認してみてください。

投資信託のメリット

高度な分散、少額からの購入、インデックス運用の実現など個人レベルでは不可能な事ができるのは投資信託の大きなメリットです。

高度に分散投資できる

たとえば日経平均株価に連動するファンドの場合、日経平均採用銘柄である225銘柄を保有しています。

具体的には下記に掲載されている全銘柄です。

これだけ色々保有していればそのうち1社が倒産や上場廃止に陥っても被害は限定的です。

倒産、上場廃止・・・

個別株やってる人が最も青ざめる事態だね。

でも、投資信託だったらそれほど動じません。

倒産リスクの緩和だけではありません。価格変動もなだらかになります。

もちろん市場全体の影響を受けアップダウンは繰り返されますが、個別株の変動幅と比べればまるで小さいです。

多くの銘柄を束ねることでリスク減少に一役買っているわけですね。

少額から購入できる

先程も説明しましたが、投資信託は100円以上1円単位という極めて少額から購入することができます。

購入単位が小さいため、何と言っても積立との相性は抜群です。

給料日のたびに証券会社に数万入金し、投資信託を定期的に買い付ける。

これぞ投資信託による資産運用の黄金パターンです。

少額から解約できる

解約も極めて少額から行えるので、毎月少しずつ解約して生活費に充てるということも可能です。

若いうちからコツコツ積み立てた投資信託を、老後はコツコツ切り崩していく。

これもまた、投資信託による資産運用の黄金パターンです。

インデックス運用ができる

マーケットの世界には色々な指標があります。

挙げればキリはありませんが、投資信託はこの指標(インデックス)をそっくりそのままマネすることができます。

たとえばTOPIXであれば、東証一部に上場している全銘柄(2千社以上)を持てばマネられるわけですね。

インデックスをマネるのは投資信託だけが実現可能な高等テクニックです。

個人のお金じゃ絶対ムリだよね!?

当記事では詳細には触れませんが、インデックス運用は投資において非常に大きな意味があります。

投資信託における最大のメリットと言っても過言ではありません。

投資信託のデメリット

コストや運用内容に関する予備知識が必須で、短期ではなかなか成果が出ないのは投資信託のデメリットと言えます。(もちろんメリットの方が大きいのですが)

運用にコストがかかる

投資信託の購入~運用~解約にはそれぞれ手数料がかかります。

購入時手数料、信託報酬、信託財産留保額と呼ばれますが、特に保有している間ずっとかかり続ける信託報酬が最重要かつ最重量コストと言えます。

コストもファンドごとにピンキリありますので、コストの意味や目安を理解したうえでなるべくコストの低いものを選ぶようにしないと、このデメリットをモロにひっかぶるハメになります。

コストについての解説は下記をご覧ください。

予備知識がないとハズレ商品を引きやすい

99%の投資信託は検討に値しないクズです

と、豪快に言い放つのは投資信託の重鎮、ヤマゲン氏こと山崎元氏。

私も賛同するところ大です。

先程も挙げましたが、これだけ件数があります。

中には「これ運用会社もダメ元で作ったんじゃないの?」と思えてしまうものも少なくないのです。

コスト的にハズレ、運用内容的にハズレ、仕組み的にハズレ・・・

色んなパターンはありますが、最初に少し予備知識を付けるだけでそういうハズレ商品は簡単に除外できます。

さらに、金融機関がオススメする商品はだいたいハズレなので、金融機関の窓口に相談に行くのは冷やかし目的でない限り、避けた方が良いでしょう。

投資信託で資産形成を成し遂げるには、きちんと自分で判断し、自力で投資信託を選ぶことが必須です。

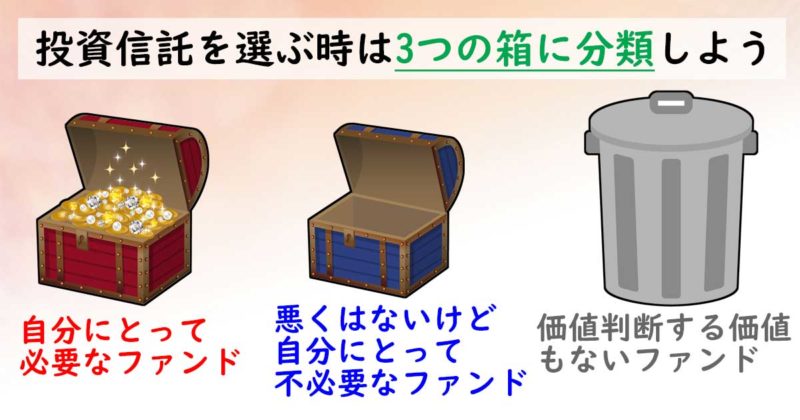

最初は投資信託の商品数の多さに面食らうかも知れませんが、心配いりません。

投資信託は3つの箱に分類するとはかどるぞ!の図

数千種類と存在する投資信託を上図のように3つの箱に分類したうえで、わずかに残る「自分にとって必要なファンド」のみ吟味すれば良いのです。

「価値判断する価値もないファンド」が大量に出るのは、そういうものだと割り切ってください。ゴミ箱にフタをして、存在を忘れてしまいましょう。

大なり小なり選択の手間が発生するのは投資信託に限ったことではありません。

マトモな個別株を選ぶのはもっと大変なので、投資信託のデメリットと言っていいかどうかも微妙なところです。

じゅうぶんなリターンを得るのに時間がかかる

投資信託はいずれも長期で保有することが前提となります。

高度な分散投資でリスクを制御しながら長期で資産形成を成し遂げるというのが投資信託の基本スタンスです。

投資信託を長期で保有している間、市場全体のアップダウンが何度となく訪れるでしょう。

ちょっと上がったぐらいで利益確定とばかりに売却したり、ちょっと下がったぐらいで「このファンドはもうダメだ。他のファンド探そう」とばかりに損切りしていては長期投資を成し遂げることはできません。

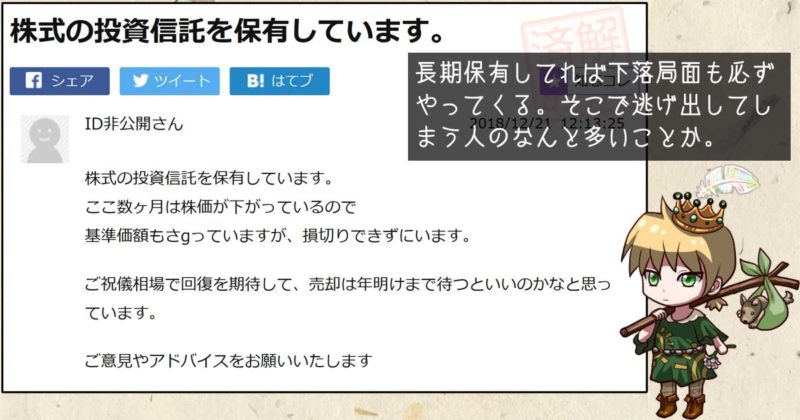

下落局面には決まってこういう質問者が現れます。長期保有前提じゃないのかい?の図(画像はyahoo知恵袋より)

以下、相場の事に絶対なんてありませんが・・・

下落局面でも保有を続け、さらに積立を続けられる人はだいたい勝ちます。

下落時に買い続けることで平均購入価格が下がり、相場回復時の利益につながるからです。

下落局面でパニックを起こし売却してしまう人はだいたい負けます。良くてトントンです。

そういう人は今後、何度でも「下がったら売る」をやり続けるからです。

信念をもって、5年10年20年と長期で保有を続けられるようなファンドを選んでください。

投資信託に向く人/向かない人

こういう人は投資信託に向いている

- 長期でどっしり投資を続けていける人

- 投資信託のコストとリスクにきちんと目を向けられる人

- リターンの大きさよりも適切なリスク管理を大事にする人

こういう人は投資信託に向かない

- 短期で成果を出したがる人

(短期トレード向けの投資信託はありません。他の投資法を当たるべきです) - 周りの人気や流行に流されやすい人

(そういう性格の人はハズレ商品をひきやすいです) - リターンばかり気にしてリスクの大きさを考えない人

(そういう人はだいたい下げ相場で離脱してしまいます)

まとめ

投資信託はリスクをしっかり制御しながら長期で資産形成を成し遂げるためには欠かせない商品です。

一方で商品数が増えすぎてしまい、ハズレ商品だらけの地雷原になっている現状もあります。

ご自身の投資スタンスを明確にし、コストやリスクについてしっかり理解すれば、自力で適切な商品を選ぶこともたやすいです。

当記事が投資信託を理解するうえでの第一歩になっていただければ幸いです。

皆様が穏やかでシンプルな投資信託ライフを送れますように。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

最も投資をした方が良い人ってどういう人でしょうか?

私は「所得が低く、これからも所得が上がっていく希望が薄い人」だと思います。

高年収で、貯金だけで数千万の資産を持ってる人なんて、そもそも投資は必須ではないのですから。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント