投資信託ビギナーの方向けの連載記事 第5回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選べるようになる」ことをゴールとしてナビゲートさせていただきます。

今回は投資の価格変動リスクについて解説いたします。

リスクって怖いかも知れない。避けたいかも知れない。

でも覚悟して付き合っていくのが投資なのです。

当記事はこういう方に向いています

・投資の価格変動リスクが怖くて最初の一歩が踏み出せない人

・価格変動リスクをあまり意識せず投資を開始してしまっている人

・価格変動リスクを「元本割れするかどうか」と思っている人

はじめに:投資に出てくるリスクはいくつか種類がある。その中の「価格変動リスク」を解説します。

投資をするうえで対峙しなければならないリスクはいくつかあります。

そのうち当記事で解説するのは価格変動リスクです。

他のリスクについては折を見て解説記事作ります。

価格変動リスクは心臓に悪くイヤな気持ちになるかも知れないけど、価格変動リスクこそがリターンの源泉なのです の図(チャートはマネックス証券より)

価格変動リスクというのは読んで字のごとく、常に価格が揺れ動いて定まらないことを指します。

株式も債券も不動産も、ありとあらゆる金融商品は価格変動リスクを持っています。

おっかなくて近寄りたくないイメージの価格変動リスクではありますが、安く買って高く売る形で利益をあげられるのは他でもない価格変動リスクのおかげなのです。

価格変動リスクって何ですか?愚者小路の回答

リスクとは「危機」のことです。

危険と機会がごちゃ混ぜになった、「危機」です。

ごちゃ混ぜなので、片方だけ取り出すことはできません。

- 危険:買った銘柄がぐいぐい値下がりして元本割れや大損をひっかぶるかも

- 機会:買った銘柄がぐいぐい値上がりして収益を得られるかも

危険と機会どちらの未来になるか分からない混沌をリスクと呼ぶのだ。と私は回答します。

※価格変動リスク意外の他リスクも共通です。全て「危機」として解釈できます。

投資の価格変動リスクに対しアンバランスな考えの人は、総じて危険か機会のどちらかしか見ていません。

「お金が減る可能性がわずかでもあるんなら、そんなもの手を出しちゃいけない!投資なんてけしからんッ!」

という人は危険を過大評価しています。対して機会は極端に過小評価されています。

反対に

「今話題のコレに投資すれば大儲けできるらしい!毎日を給料日にするのも夢じゃない!(目を¥マークにしながら)」

という人は機会を過大評価しています。一方で危険については眼中にないのかも知れません。

価格変動リスクは危険と機会でワンセットです。

「とは言え、危険を抜きに機会だけ手にできる方法があるんじゃないの?」なんて夢みたいなことを考えていると詐欺師や商材屋の餌食になりかねません。

リスクを抜きに「絶対」「確実」なんてワードを持ち出す人には要注意!

投資の世界には夢を食う化け物がたくさんいますから、どうかご用心を。

リスクを意識することは現実を理解すること。リスクが理解できればそういう輩からは自然と距離ができますよ。

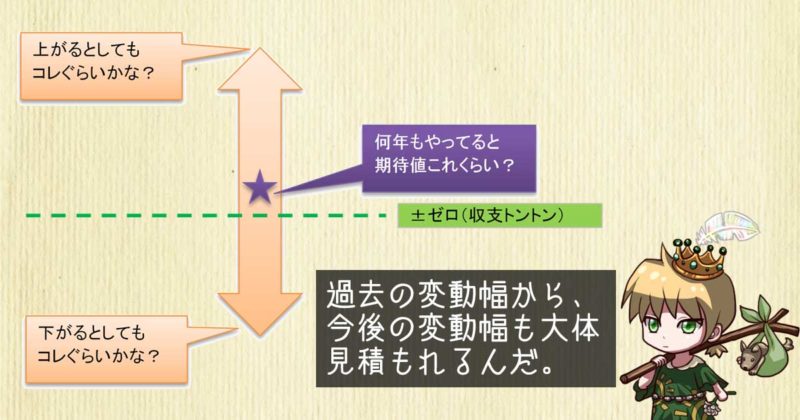

「価格変動リスクが大きい」というのは「価格の振り幅が大きい」ということ

どんな金融商品も日々の価格は変動します。

今日の価格⇒1年後の価格がどれぐらい変動するかは事前に的中させることができませんが、過去のデータからある程度の変動幅は見当がつきます。

過去の価格変動幅から、今後の価格変動幅を概ね見積もることができます の図

上図、⇔の幅の大きさこそが価格変動リスクです。

決してマイナス方面の下ブレだけを指すわけではありません。

⇔の中間点の★は期待リターンと呼ばれます。

何年もやっていれば概ね★の近辺に落ち着く「はず」。

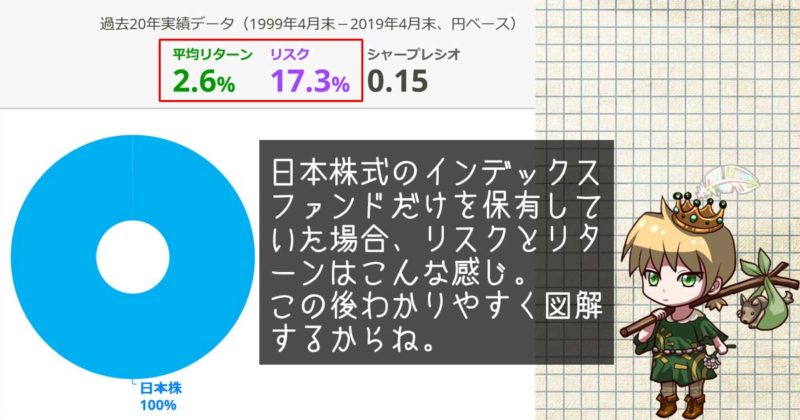

実際に日本株式の価格変動リスクと期待リターンを見てみましょう。

日本株式の期待リターン(★)と価格変動リスク(⇔)はこれぐらい の図(画像はmyIndexより)

⇔に書き直すとこういう感じです。

日本株式を例に価格変動リスクと期待リターンを図解してみました の図(数値データはmyIndexより)

期待リターンを中心に水色の⇔と赤色の⇔が広がっています。

期待リターン + リスク = 19.9%

期待リターン ー リスク = -14.7%

の幅(水色の部分)に収まる確率は68%(※)。

期待リターン + (リスク × 2) = 37.2%

期待リターン ー (リスク × 2) = -32%

の幅(赤色の部分)に収まる確率は95%(※)。

水色の部分の確率を引くと27%(※)。

(※)この確率は標準偏差という統計学の性質に基づいています。

噛み砕いて解説します。

TOPIXに連動する投資信託を10年持ち続けた場合、

10年中、6~7年は年間損益が19.9%~-14.7%の範囲に収まる

10年中、2~3年は年間損益が37.2%~-32%の範囲までブレる

ということです。

損益がマイナスになる確率よりプラスになる確率の方が大きいのは、期待リターンの分だけ⇔が上に押し上げられているからです。

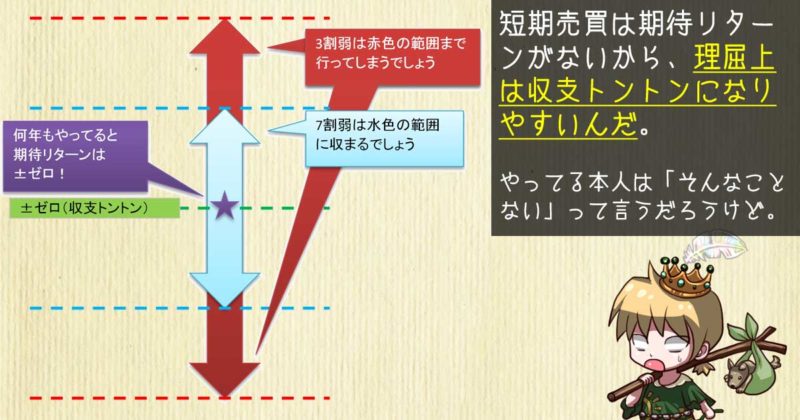

期待リターンがゼロの完全五分五分勝負。短期売買はゼロサムゲーム

デイトレードやFX、先物のように「パッと買ってパッと売る」タイプの短期売買では前述の期待リターンはありません。

短期売買では期待リターンはゼロ!頑張って売買した結果プラマイゼロだったら悲しいね の図

短期売買でやり取りされるお金は経済的な価値創造につながるものではないため、とご理解ください。

期待リターンがゼロということは、プラスになる確率とマイナスになる確率が同じということです。

こういう短期売買は言ってみれば「当てっこゲーム」です。

上がると思う人(買い) VS 下がると思う人(売り)

で当たった人が利益を得て、ハズレた人が損失を被るという構図と言えます。

短期売買では敗者のお金を勝者が奪うだけなので所持金の総和の変わらない「ゼロサムゲーム」なのです の図

短期売買は勝者の得る利益と敗者の被る損失を合計するとプラスマイナスゼロになることから「ゼロサムゲーム」と呼ばれます。

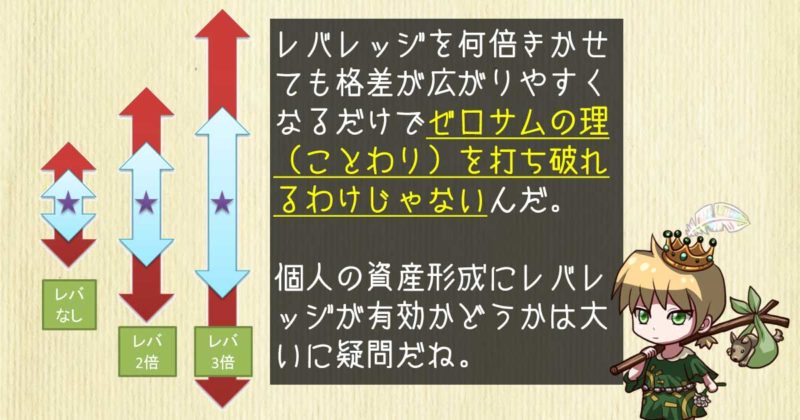

信用取引、FX、先物のように何倍もレバレッジをきかせても、ゼロサムであることに変わりはありません。

レバレッジをきかせたところで期待リターンは変わらず。価格の振り幅が大きくなるだけなのです の図

期待リターンはゼロのまま、⇔の幅だけが2倍3倍になるだけです。

⇔の幅が広がることで、勝者と敗者の格差がそれだけ大きくなるのですね。

偶然上ブレをつかみ続けた人は「俺の立ち回りでこれだけ儲けた!」とブログやSNSで声高にアピールします。

不幸にも下ブレをつかみ続けた人は何も言いません。

これ以上は言いませんが、ネットや書籍で短期売買に関する景気のいい話ばかりが転がっている理由、何となく分かりますよね?

短期売買で人生を一変させるほどのリターンを得たければ⇔の幅を極端に広げたうえで、どうにか上ブレだけを拾い続けることが必須です。

当然、人生を台無しにさせるほどの下ブレも同じぐらい水面下に存在していることを忘れてはいけません。

長期投資では期待リターンはプラスになる

ゼロサムゲームの短期売買とは対照的に、長期投資は言ってみれば「プラスサム」です。

あなたが企業に投じたお金は企業活動(モノ作りやサービス提供など)によって、あなたが投じたお金以上の利益を生むことが期待できます。

それが期待リターンです。あくまで「期待」ベースですが。

もちろん企業活動を通して利益を得るには数年単位の時間が必要となります。だから投資というのはそもそも長期で行うものなのです。

期待リターンでベースが押し上げられる分だけ、元本割れの確率が減り

儲かる確率 > 損する確率

となっている限り、長期投資にはじゅうぶんな合理性があるのです。

ただし個別株や個別債券なんかは倒産の脅威があるため数年~数十年スパンの長期投資であれば、投資信託を用いた分散投資が望ましいと言えます。

投資信託であっても長期で保有できるマトモなファンドを選ぶ必要があります。

信頼できるファンド選びの着眼点は別記事で解説しています。

価格変動リスクは大きければいいの?小さければいいの?

あなたはどれぐらいの価格変動リスクを背負うべきなのか、唯一解はありません。

ただし考えるうえでのセオリーが二つありますので、詳しく解説していきましょう。

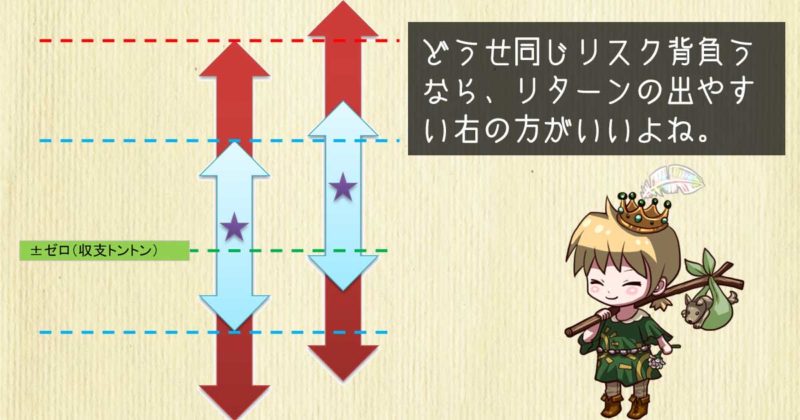

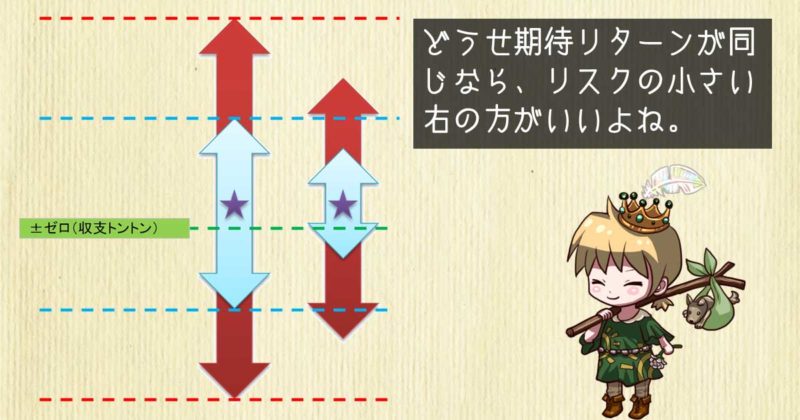

リスクとリターンのバランスを重視しよう

ハイリスク・ハイリターンという言葉は誰しも聞いたことはあるでしょう。

どうせ同じハイリスクを背負うなら、ハイリターンの方が良いでしょう?

価格変動リスクは効率的に背負うようにしてください。

価格変動リスクの大きさが同じなら、期待リターンの高い方がいい。

どうせ同じリスクを背負うなら、リターンの大きい方がいい の図

期待リターンが同じなら、価格変動リスクは小さい方がいい。

どうせ期待リターンが同じなら、リスクが小さい方がいい の図

効率的な価格変動リスクの背負い方、たったこれだけです。

どれぐらいの価格変動リスクを背負えるか自問自答しよう

投資をするにあたり、自分がどれぐらいのリスクを背負えるかを考えなければなりません。

間違ってもリスク度外視でいきなりアツアツのトレードとか始めてはいけません。

自分がどれぐらいのリスクを背負えるかを「リスク許容度」と呼びます。

具体的には「あなたは自身のお金が減っても経済的/精神的に耐えられるのは投資金額の何%ぐらいですか?」に対する答えです。

【経済的に耐えられるか】

大損が出た場合、あなたの資産がパンク(一文無し、または借金)してしまわないか?

※FX、先物といったレバレッジものはこういう状況に陥りやすいので注意

大損が出た場合、あなたの人生プランが根底から崩壊してしまわないか?

【精神的に耐えられるか】

大損が出た場合、仕事や日常生活が上の空になってしまわないか?

大損が出た場合、周囲の人たちに不安やイライラをぶつけてしまわないか?

めいっぱいリアルに自問自答してください。

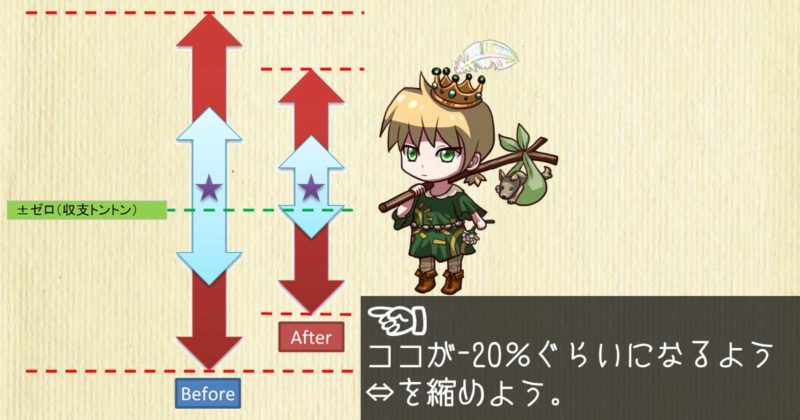

たとえば投資金額の20%ぐらいまでなら上記のようにならないな、と思ったら下図の赤い⇔の下限が-20%ぐらいになるよう自分で価格変動リスクを調整しなければなりません。

価格変動リスクの幅を自分で調整し、自分のリスク許容度に合わせよう の図

投資で致命的なミスが発生するのはだいたい大きな下ブレが起きた時です。

- これ以上の値下がりが怖くなって全て売却、相場から撤退してしまった。

- 損失を取り返そうとさらにハイリスクな商品に手を出してしまった。

損失が出た時の自分は、今の自分と別人格だと心得てください。

「どうしてそんな事を?」と聞きたくなるような非合理的判断をしてしまうのが人間というものです。

非合理的判断をしてしまう自分を抑えるよりも、価格変動リスクを抑えてそういう状況の発生確率そのものを下げたいですよね?

ではこの後、どうやったら価格変動リスクを調整できるのか解説いたします。

価格変動リスクを調整する方法

1.高リスク資産を持つ割合を増減させる

これは直観的に理解しやすいでしょう。

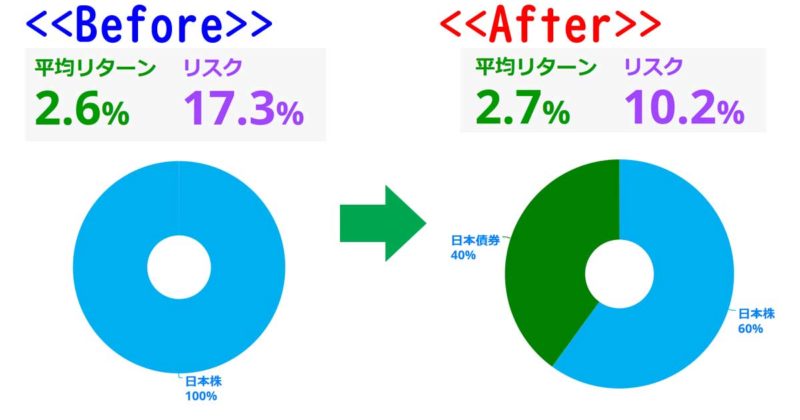

投資資金の100%を株式で持っていたら価格変動リスクが大きすぎる場合、投資資金の60%まで減らして残りを価格変動リスクが低めの債券にすることで全体のリスクが減るわけです。

高リスク資産である株式の比率を減らしたら全体の価格変動リスクが減った の図(画面はmyIndexより)

もし〇〇ショックといった大暴落局面で株式の価格が50%下落になっても、資産全体から見れば30%減ったに過ぎません。

2.値動きの異なる商品を合わせ持つ

国内株式のみを持つのではなく、他の先進国株式や新興国株式など値動きの若干異なる商品を持つことで価格変動リスクを改善することができます。

単独で持つより価格変動リスクが小さくなったり、価格変動リスク据え置きでリターンが大きくなったりと、効率的にリスクを背負ううえでプラスに働くことが多いのです。

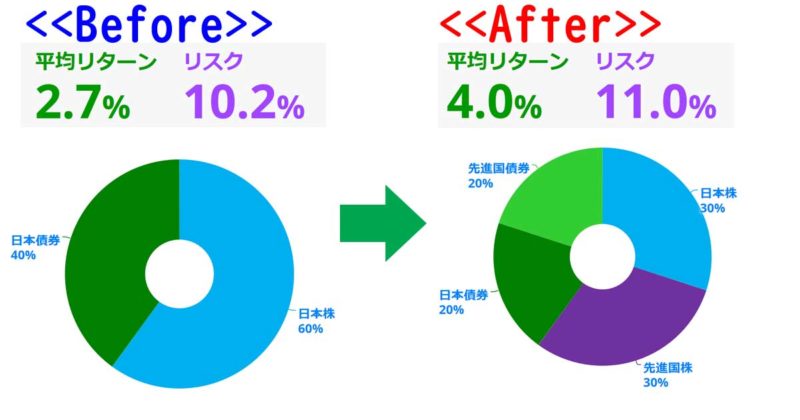

前述の例だったら、試しに国内株式/先進国株式と国内債券/先進国債券を半々ずつ組み込んでみましょう。

日本株式・債券と先進国(日本以外)株式・債券を併せ持ったらリスクがほぼ変わらずリターンが増えた。より効率的になったということだね の図(画面はmyIndexより)

何ということでしょう。

価格変動リスクはあまり変わりませんでしたが、期待リターンが上がりました。

より効率的に価格変動リスクを背負えるようになりましたね。

価格変動リスクの幅を自分で調整し、自分のリスク許容度に合わせよう の図

実際計算してみましょう。

リターン4% - (リスク11% × 2) = 18%

先ほどの図で言う赤い⇔の下限を18%まで抑えることができました。

(復習:赤い⇔の幅はリスクの2倍)

このように異なる資産を組み入れ、リターン/リスクのバランスを考えながら資産形成を目指す運用方法をポートフォリオ運用と呼びます。

ポートフォリオは長期で資産形成を成し遂げるために必要な、リスク管理の設計図です。

「何を買うか」なんて、ポートフォリオを考えてからのんびり探せばよいのです。

最後に:ポートフォリオは価格変動リスクを一定に保つための「秘伝のタレ」

なぜポートフォリオなんて組まなきゃいけないの?

儲かりそうな商品を全力買いじゃダメなの?

ダメです、すごく。

「危険」と「機会」が混ざり合った価格変動リスクの世界にお金を投じる以上、「勝たんと打つべからず。負けじと打つべきなり」の精神が大事です。

負けじと打つための最善手こそ、ポートフォリオを組んで価格変動リスクを自分で調整することですから。

表題でも述べた通り、ポートフォリオは価格変動リスクを一定に保つための「秘伝のタレ」のようなものです。

老舗の焼き鳥屋が秘伝のタレの味を守るように、ポートフォリオ運用も味が崩れてしまわないよう当初の配分通りに継ぎ足していきましょう。

ポートフォリオという秘伝のタレに

「醤油が人気だからもっと入れよう」

「味噌が流行ってるから試しに入れてみよう」

「世間じゃリンゴとハチミツが・・・」

なんてその場の気分でドボドボ入れていると、最終的に生ゴミ煮詰めたようなカオスなタレになってしまいます。

シンプルで一貫したポートフォリオを心がけることで、効率的かつスマートに価格変動リスクを背負えるようになりますからね。

以上、価格変動リスクのシンプルな考え方でした。

少しでも参考になれば幸いです。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

あなたは今使っている証券会社を他人にどれぐらい勧めたいですか?

という尺度をネット・プロモーター・スコア(NPS)と呼びます。

以前カンさんのブログでNPSの記事を読んだ時、私はハッとしました。

私もNPS算出に一枚噛んでるかも。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント