投資信託ビギナーの方向けの連載記事 第4回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選べるようになる」ことをゴールとしてナビゲートさせていただきます。

今回はチャート画面の見方について解説いたします。

※今回は400字ではありません。

1.チャート画面の情報のうち、何が重要なのか分からない人

2.どのファンドを購入して良いかまだ決めかねている人

3.ファンドの良し悪しがまだピンと来ていない人

最重要なのは純資産総額。額の大きさと推移に注目。

それではさっそくチャートの情報に踏み込んでいきましょう。

※以下、私のホームのマネックス証券の画面を基に説明いたします

ファンドのチャート画面はこんな感じ の図(画面はマネックス証券より)

まずは期間を「全期間」に引き延ばしてください。

全期間表示にしたうえで、下の方にちょこっと表示されている純資産総額に注目してください。

いちばん大事なことなのに、いちばん下に書いてある純資産総額 の図(画面はマネックス証券より)

純資産総額には、優良ファンド/危険ファンドを見分けるうえで重要な情報が詰まっているのです。

今回ほとんど純資産総額の話しかいたしません!

それぐらい大事なことなんだとご理解ください。

【予備知識】純資産総額はファンドの燃料

純資産総額とは文字通り、ファンドに集まっている全資産です。

- 買い付け用、解約対応用の現金

- 株式、債券、不動産、商品などの金融資産

これら全ての評価額が純資産総額です。

安定した運用のためには一つの目安として30億円程度あってほしいところです。

大きいところになると普通に数千億いってるところもありますので、30億円はわりと「ひかえめ」なハードルです。

この純資産総額があまりにも少ないと運用する側も「うまみ」がありません。

純資産総額の一定割合が運用会社の収益(信託報酬)になっているのですから。

運用会社もビジネスですから、あまり儲けにつながらないファンドは打ち切りにしてしまうことがあるのです。

この「ファンド打ち切り」のことを「繰り上げ償還」と呼びます。

マンガ雑誌で不人気の連載が徐々に巻末に追いやられ、最後にブツッと打ち切られるのに似ています。

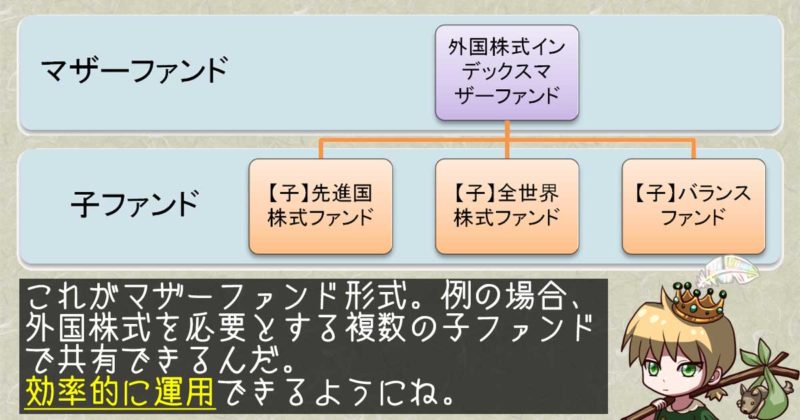

ただし例外もございまして、マザーファンド形式であれば純資産総額が少なくても何とかなることが多いです。

マザーファンド自体が繰り上げ償還とは縁遠い規模で運用されていれば、その「のれん分け」たる子ファンドに大して資金が集まっていなくても死活問題にならないのです。

マザーファンド形式はいくつもの子ファンドで共有されてるので全体の純資産総額で評価するべき の図

純資産総額の大きさについて理解できたら次はその推移に着目しましょう。

危険ファンドか優良ファンドかで、一目で分かるぐらい純資産総額推移が異なります。

危険ファンドにありがちな純資産総額推移

【危険ファンドの特徴その1】過去に大きなピークがあり、その後右肩下がり

実例でリアルに説明しましょう。下図をご覧ください。

アセットマネジメントOne(旧新光投信)の「新潮流」 の図(画面はマネックス証券より)

典型例として挙げるのはアセットマネジメントOne(旧新光投信)が運用するファンド。

その名も「新潮流」。

最初に純資産総額が大きく膨らみ、そこから一気に右肩下がりとなっています。

このファンドに何が起きたのか、推理してみましょう。

あくまで「推理」ではありますが、時代背景的に概ね合っていることでしょう。

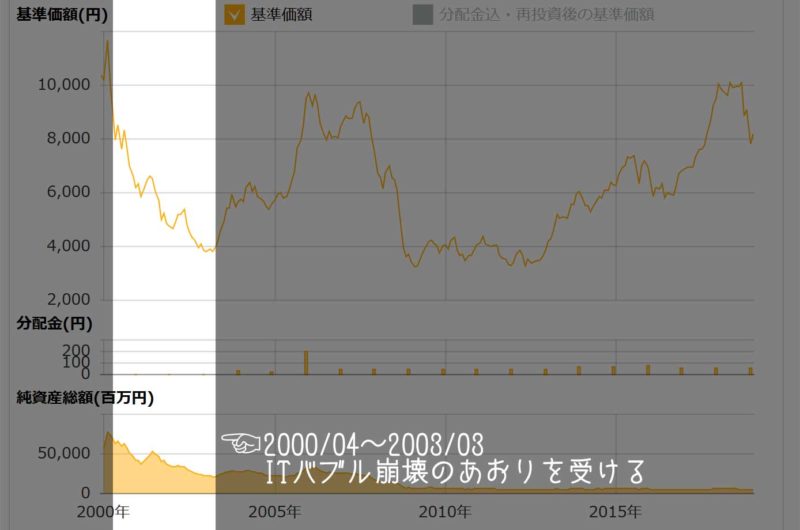

1999/12~2000/02:ファンド立ち上げから一気にピークへ

新潮流の変遷その1:純資産総額ピークへ の図(画面はマネックス証券より)

販売会社のパワー営業で物の分からない顧客に購入させ、開始3か月足らずで純資産総額766億円に到達。

2000/04~2003/03:ITバブル崩壊。下落局面へ。

新潮流の変遷その2:純資産総額ピークから一転!ITバブル崩壊 の図(画面はマネックス証券より)

ITバブルが弾け、長年にわたる下落相場が始まる。

証券会社のパワー営業に乗せられて購入した保有者に下落局面の心構えなど出来ているはずもない。

我先にと解約が続き、運用会社も下がり続ける株式を泣く泣く手放す。

純資産総額は766→213億円まで縮小。

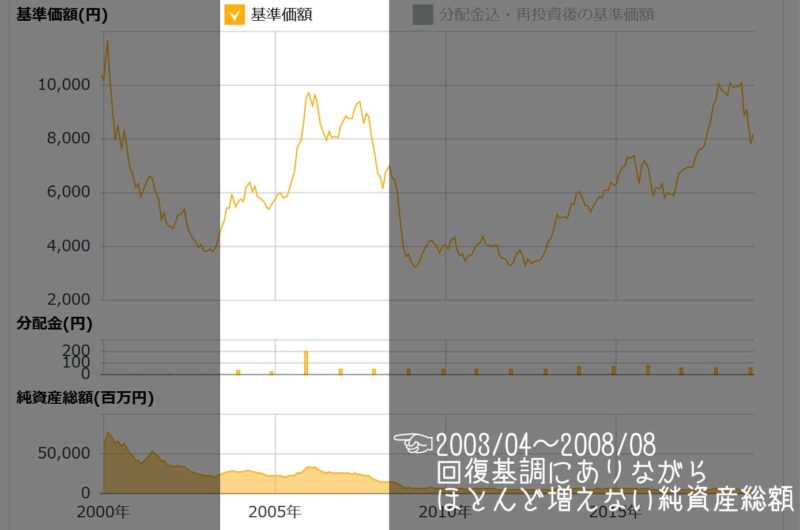

2003/04~2008/08:回復基調の中、純資産総額だけが回復しない?

新潮流の変遷その3:回復基調の中、一向に回復しない純資産総額 の図(画面はマネックス証券より)

徐々に基準価額は回復してきたが、純資産総額は大して増えていない。

つまり、この期間もコンスタントな解約があったのだろう。

そして何より販売会社も他の新発売ファンドの営業に熱を上げているのか、運用開始時のような激しい資金流入も見られない。

この頃にはもう、「新」潮流ではなくなっていたのだ。

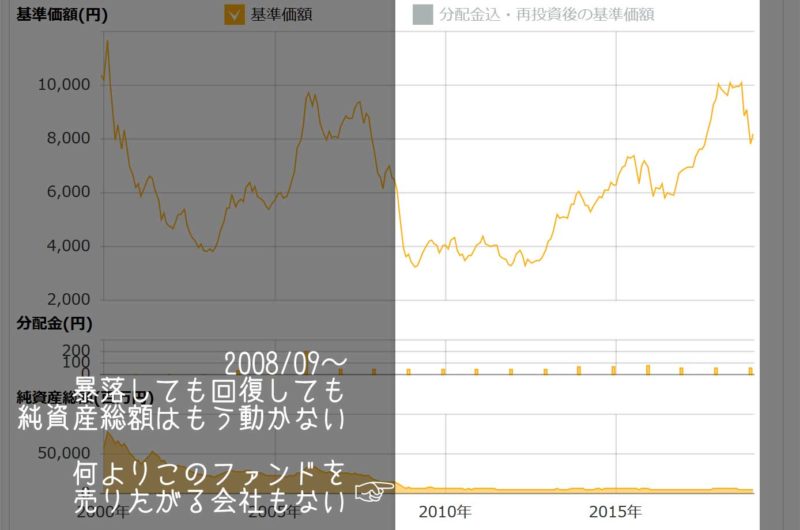

2008/09~:販売会社に見捨てられたファンドの晩年

新潮流の変遷その4:もうピクリともしない純資産総額 の図(画面はマネックス証券より)

リーマンショックによる暴落にあい、純資産総額は数十億レベルに。(ピーク時の1/10!)

そんな中、新潮流の主力販売会社である新光証券はみずほ証券と合併。

もはや旧時代の遺物であるこのファンドを売る理由も、販売に力を入れる会社も完全になくなってしまった。

「新潮流」の流れは、止まってしまったのだ。

2019/01現在、純資産総額はおよそ44億円。

繰り上げ償還(10億口を下回った場合)と運用期間満了(2024年)、どちらが先だろうか・・・?

この「新潮流」のように、ファンドの立ち上がりから資金集まり方が尋常でないケースは、販売会社のゴリ押しで意図的にスターファンドに押し上げられたと見て良いでしょう。

販売会社のゴリ押しがなくなると、すぐに「祭りのあと」の様相を呈してくるのです。

ファンドに資金が入ってこないのでは、下落時に新たに購入を仕掛けることも、新たな銘柄を発掘することもできません。

そういったファンドは「安定した運用」「効率的な運用」が期待できないため、もちろん長期保有には向きません。

【危険ファンドの特徴その2】不自然に急増した時期がある

さあ、こちらのケースも実例でリアルにご理解いただきましょう。下図をご覧ください。

三菱UFJ国際投信の「グローバル・ヘルスケア&バイオ・ファンド」(愛称:健次)の図(画面はマネックス証券より)

次の例は三菱UFJ国際投信が運用するファンド。

「グローバル・ヘルスケア&バイオ・ファンド」(愛称:健次)です。

2014年~2015年にかけて純資産総額が急増しています。

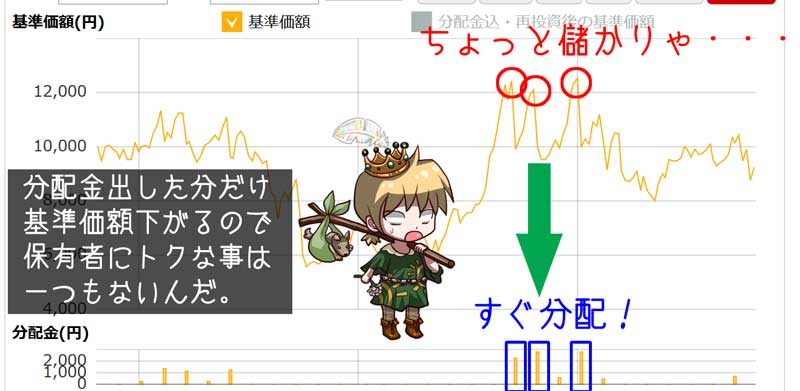

その手前で巨額の分配金が出ていることに注目。

基準価額の2割前後という大幅分配ですね。

ちょっと儲かりゃすぐ分配。10000円ラインがそんな大事なのかな の図(画面はマネックス証券より)

ある程度基準価額が上がると大分配してベースの10000円ラインに戻そうという意図ですね。

分配金をきちんと理解している人はこの大分配を見ただけで買う気が削がれますが、知識のない人へのセールスとしては効果テキメンだったようです。

お客様!こちらの「健次」をご覧ください。

ほらこんなに分配金を出しています。

100万円保有してたら1回あたりおよそ20万円前後の分配金が期待できるんですよぉ。

安定収益を重視するなら購入しない手はございません!

こちら価格も10000円と、まだまだ割安でございますし・・・

あれ?

これだけ口先三寸が並べられるってことは、私セールスマンの才能あるのかな?

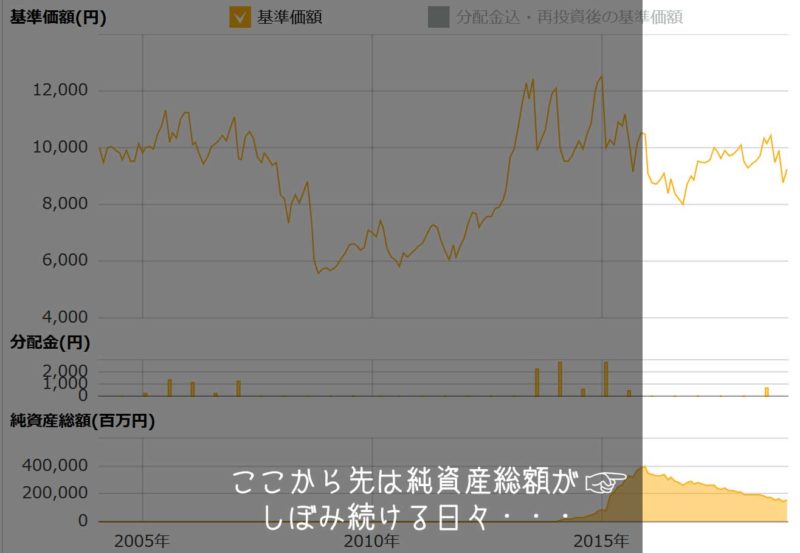

そんなセールストークだったかはさておき、純資産総額が4億円から3961億円(およそ100倍!)に膨れ上がりました。

しかし、その後は基準価額もふるわず、同じような規模の分配金が出る事もありませんでした。

分配金に釣られた保有者はカンカンでしょう。

なんだ!全然儲からないじゃないか!

分配金はどうした!?

ってね。

そこから解約ラッシュが続いたことは想像に難くないですね。

分配金も出ない、基準価額もふるわない状況で保有者が次々解約。ゆっくり空気の抜けていく風船のようだ の図(画面はマネックス証券より)

元々運用内容に共感して購入した人たちではないので、手のひらが返るのも早いです。

繰り上げ償還になるようなレベルではありませんが、これだけ資金流出が続くファンドを今から新規に購入する人が現れるとは考えにくいでしょう。

なぜって?

資金流出が日常になっているファンドは手持ちの株式/債券などを切り崩すしかやる事がないからです。

とてもじゃないけど「運用」と呼べる状態ではありません。

むしろ「晩年」と呼ぶ方が適切ですらあります。

一生懸命セールスした販売会社も、今頃別のファンドをおすすめしているのではないでしょうか。

私見で恐縮ですが、こういう「解約続きで資金繰りが火の車」となったファンドが再び浮かび上がる可能性は限りなく低いでしょうね。

危険ファンドにありがちな純資産総額推移、お分かりいただけましたでしょうか。

純資産総額が急増する影にはだいたいファンドの良し悪しが分からず飛びついてしまった人/つかまされてしまった人がいます。

長期保有を前提としていない保有者(言い換えればちょっとした下落ですぐ逃げ出したくなる保有者)ばかりになると、特に下落局面でファンドの運用は不安定かつ非効率になりやすくなります。

ホントは運用側としても下落局面にはむしろ買い増したいんだよ。

なのに解約ラッシュで現金を用意しなきゃならないから、逆に売りまくるハメになる・・・

一番仕込みたい時に仕込めないのは運用側にとっても保有者にとっても大変な痛手なんだ。

ご紹介したような兆候が見られるファンドには近づかないようにしたいですね。

ネガティブな話はここまでにして、次は優良ファンドの純資産総額推移をご紹介します。

優良ファンドにありがちな純資産総額推移

【優良ファンドの特徴その1】徐々に右肩上がりになっている

こちらも実例で説明いたします。

「ニッセイ外国株式インデックスファンド」の純資産総額はキレイな右肩上がりになっている の図(画面はマネックス証券より)

こちらはニッセイアセットマネジメントが運用する「ニッセイ外国株式インデックスファンド」。

危険ファンドでご紹介したパターンとは全く異なり、純資産総額はなだらかな上り坂でしょう?

答えは簡単、保有者が継続して買い続けているからです。

営業トークに乗せられて購入したでもなく、流行に飛びついて購入したでもなく、このファンドが自分の資産運用に必要だと思った人が、自分の意思でコツコツ積み立てているのです。

こういうファンドは保有者も長期でどっしり保有してくれるため、運用も効率的です。

常に資金の流入が続いていれば、ちょっとぐらい解約があっても相殺できるため無駄な売買が発生しません。

まさにお手本のような純資産総額推移と言えますね。

【優良ファンドの特徴その2】基準価額が下落している時も微増している

最後の実例はこちら。下図をどうぞ。

三菱UFJ国際投信の「eMAXIS Slim 新興国株式インデックス」の純資産総額推移。下がり続ける基準価額と上がり続ける純資産総額 の図(画面はマネックス証券より)

こちらは三菱UFJ国際投信が運用する「eMAXIS Slim 新興国株式インデックス」。

まだ年数はそこまで経っていませんが、純資産総額推移から保有者の信頼を勝ち取っていることが分かります。

なぜ保有者の信頼を勝ち取っていると分かるのか、説明いたします。

同ファンドは2018年1月に基準価額のピークを付けた後、ゆるやかに下落しベースラインの10000円すら割ってしまっています。

それもそのはず。いわゆる「トルコショック」の発生、米ドル金利引き上げによる資金流出など、2018年の新興国市場は逆風の一年でした。

そんな苦境の真っ只中にも関わらず、純資産総額が全く減少していません。

減少していないどころか、明らかに増加しています。

こちらの答えも同じで、保有者が継続して買い続けているからです。

さらに言えば、下落局面ですら「安く買えるチャンス」とばかりに積み立ての手を休めないからです。

運用する側から見れば、この上なくありがたいでしょうね。

下落局面でも定期的に資金が流入してくれば、その資金で株式を安く購入できるのですから。

安く購入できた分、相場回復時には大きなリターンに化けるのは言うまでもありません。

もし物のわからない保有者ばかりだったら、純資産総額はもっと乱高下していたことでしょう。

それだけ、長期保有を前提とした物のわかる人に選ばれるファンドと言えます。

例に挙げたeMAXIS Slimシリーズは信託報酬が低く運用会社の儲けは少ないですが、保有者の信頼を勝ち取ることで長期スパンで稼ぎ頭になることを目指せるファンドではないかなと思います。

私も下記の記事で同シリーズの動向を追いかけています。

優良ファンドにありがちな純資産総額推移、お分かりいただけましたでしょうか。

ちなみに純資産総額の推移が判断できないぐらい運用期間の短い生まれたてファンドは敬遠しておきましょう。

(色々例外はありますが、最初のうちはまず敬遠と覚えてください)

まとめ

愚者小路家家訓、一緒にご唱和ください の図

チャート画面の見方として、ほとんど純資産総額の話ばかりさせていただきました。

結局、大事な情報ってだいたい純資産総額関連なんですよ。

ファンドの運用を安定させるのも効率化させるのも、実は保有者の役目です。

物の分からない人が飛びついて、すぐ去って行く・・・そんなファンドでマトモな運用を期待するのは困難です。

運用会社と保有者、両者手を取り合って長期で付き合っていけるようなファンドを選べるようになってください。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

最近ロボアドが人気ではございますが、それとは一線を画すファンドを発見しました。

なんとロボットがテクニカル分析で運用をするファンドなんです。

もちろん話題になっていないということは・・・ねぇ?

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント