今日の400字はS&P500と全世界株式、それぞれのインデックスファンドを半々で併せ持ったらどうなるか。

ポートフォリオとしての全体像で捉えていればあまり選択しなさそうな組み合わせですが、こういうパターンを取っている人を案外多く見かけます。

パッと見、2銘柄に分散させてるように見えますがその中身がどうなっているのか、ネタバレしてしまいます。

類似度合いは「二卵性双生児」ぐらいかな

まずS&P500と全世界株式それぞれのインデックスファンドの月次リターンから両者の相関係数を計算した。

以前作った相関係数算出シートを利用している。

相関係数0.9788。

動きが非常に似通っていて分散効果を実感するのは難しい。

一卵性とまでは言わないが二卵性双生児ぐらいには似ている。

両者を併せ持ってもポートフォリオ全体のリスク軽減効果が極めて乏しい事は分かった。

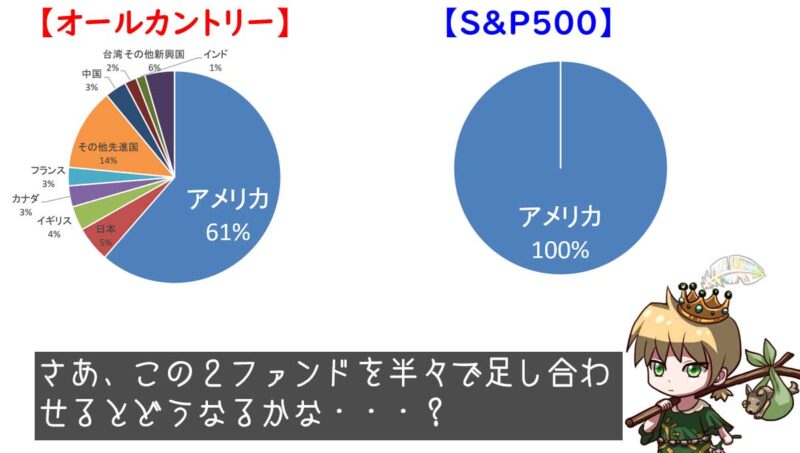

では両者を合算した資産配分はどうなっているのか。

先に合算前の資産配分をそれぞれ示そう。

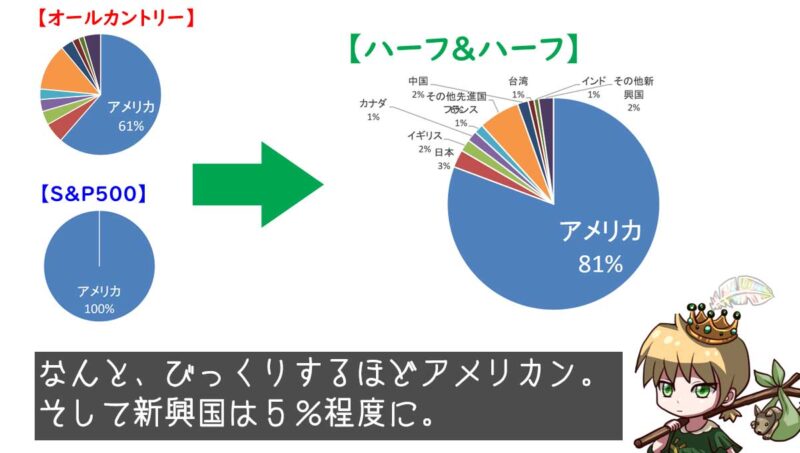

これらを半々で合算すると・・・

もはや8割以上が米国。

であればS&P500だけ保有してるのとあまり変わらないように思う。

木を見て森を見ず状態の集合体はポートフォリオとは呼びがたい。

もし私が組むなら、次の2パターンのどちらかだろう。

- オールカントリーのみ

- S&P500と相関係数の低い資産を半々

シンプル&永続性重視なら1、考える過程を楽しみたいなら2を選ぶだろう。

ちょっとだけフォローしておくと、図中の「ハーフ&ハーフ」として提示した合算後の資産配分を初めから意図していれば悪い選択ではない。

(最初からその配分に用があったんだ!という場合)

あくまで意図しないでこうなったとしたら、もう少し全体を見てみるべきでは?という話である。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

全世界株式のようなバランスファンド一本にでも絞っていない限り、それなりに発生しうるリバランス。

毎度毎度電卓弾いて計算するとイヤになってしまうので、Excelでシンプルな計算表を作ってみましょう。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント