今回は現行確定拠出年金制度における問題と令和2年度税制改革で挙がっている改正案について。

自身の体験から感じた企業型DCが抱える問題を明らかにしたうえで、改正案が通ったらどれぐらい問題の解消が見込めるか解説します。

iDeCoから企業型DCになって損した投資家、悲劇の全容を語る

- 【前編】

- 【中編】

- 【後編】

- あとがき改正案に期待!確定拠出年金の今後はどうなる(今ココ)

企業型DC最優先の考えが確定拠出年金制度のポータビリティーを害している

現行制度は「事業所ファースト」

【前編】、【中編】、【後編】と企業型確定拠出年金への移管を強いられた私の体験談を語ってきました。

確定拠出年金が「自分事」になった今だからこそ、確定拠出年金制度の問題の本質が私なりに分かってまいりました。

問題の本質は、企業型DC最優先という旧時代的な考えにあります。

この考えが我々保有者に複雑かつ面倒なルールを押し付けているのです。

企業型DCを採用していたらiDeCoは併用できません。

iDeCoの資金は全部企業型DCの口座に移管してください。

(ごく一部のレアケースでは併用可能ですが、ここでは触れません)

事業所が許可していればマッチング拠出も可能です。

ただし事業所の拠出額を超えて拠出するような「事業所のメンツをつぶす行為」は許可しません。

企業型DCの商品ラインナップに難があっても必ずそこから選んでください。

あなたに拒否権は与えられません。

確定拠出年金は各個人の老後/将来のため自助努力をする一手段として存在しています。

なのに現行制度は常に事業所ファースト。

個人の意図が事業所の意図に勝ることはありません。

資産運用の主役であるはずの個人がないがしろにされている印象を受けました。

どんなに事業所を最優先したところで、今どき会社との付き合いが定年まで続くとは考え難いです。

終身雇用制が相当程度に期待できた時代の終わりと共に、事業所ファーストの現行確定拠出年金制度は旧時代的なものになってしまったのです。

ポータビリティーとは何か、再考しよう

一般的に、確定拠出年金制度はポータビリティー(可搬性)があるとされています。

転職しても額面をそのまま引き継ぐことが可能だからですね。

しかし私は自身の体験を通して、ポータビリティーに大いに疑問を持ちました。

ポータビリティーとは、ただ額面を引き継ぐことで良いのでしょうか。

額面の保持なんて、ポータビリティーの最低条件に過ぎません。

(しかも移管手数料がかかることを考えると、その最低条件すら怪しいところです)

旧時代的なポータビリティー、さしずめ「ポータビリティー1.0」と呼んでおきましょう。

現行制度では額面以外に引き継げるものがありません。

たとえば運用商品。

- iDeCoから企業型DCに移管することになった場合

- 逆に退職や転職により企業型DCからiDeCoに移管することになった場合

- 転職先の会社にも企業型DCがあった場合

どのパターンでも運用商品が変わってしまいます。

移管前の類似商品を移管後にキレイに当て込むことができるかどうかは運次第。

拠出額だって変わります。

企業型の場合は事業所の拠出ルールによってあなたの積立プランは容易く翻弄されるでしょう。

確定拠出年金と言っても、企業型DCの場合は一生涯での拠出額はかなり不確定なんだよね。

転職退職のたびコロコロ変わるから。

どこに転職しても、額面だけでなく運用商品や拠出額など「運用の一貫性」もそのまま引き継げることこそ、雇用の流動的な現代に求められる「ポータビリティー2.0」ではないでしょうか。

実はiDeCoのみで定年まで拠出を続けていければ、「ポータビリティー2.0」は相当程度実現できるのです。

なぜなら、資産運用の主体が常に個人にリンクしているおかげで、転職/退職があっても運用の一貫性が損なわれないからですね。

つまり確定拠出年金制度は個人とのリンクを強固にして、反対に企業とのリンクは薄くすることが我々加入者にとって最もシンプルかつ合理的な在り方なのです。

いつまでも企業型DCという「ポータビリティーの下位Ver.」を優先していては確定拠出年金制度は進歩していきません。

むしろ優先されるべきはiDeCoなのです。

「私もうiDeCoやってますので、この会社の企業型DCは加入辞退します」

なんて拒否権と選択権を当たり前に行使できるようになってほしいものです。

それが「ポータビリティー2.0」への第一歩なのかも知れません。

私見ではありますが、iDeCoが誰でも始められる程度に普及してきた時点で企業型DCはその役目を終えつつあると言えます。

「企業型DCの商品ラインナップは低コストでいいなぁ」なんて羨望されていた時代も昔のこと。

既にネット証券で購入できる低コストファンドと比べて若干見劣りするまでになってしまいました。

かつて流行ったネットスラングで言えば「オワコン」ってやつだね。

この先、企業型DCが存在感を徐々に薄めていくのは時代の必然と言えましょう。

確定拠出年金制度が令和2年度税制改正の一環で改正される見込み

令和2年度税制改正の中で、確定拠出年金制度の改正案が挙がっています。

その中で当連載と関連が深い案は、企業型DC加入者の個人型DC(iDeCo)加入の要件緩和です。

現行制度で企業型DCとiDeCoを併用するための条件をおさらい

現行制度でも下記の条件さえ満たせば併用は可能だったのです。

- iDeCoに加入可能なよう規約で定められている

- iDeCoに拠出可能なよう事業主拠出額が抑えられている

- マッチング拠出をしていない

私のケースでは1.と3.が合致していないので併用不能でした。

実際かなりの狭き門だったようで、この後紹介する厚労省の資料でも「ほとんど活用されていない現状にある」とまで書かれてしまうぐらい、条件を満たす事業所は少なかったのです。

改正案では併用要件がどう緩和されるか

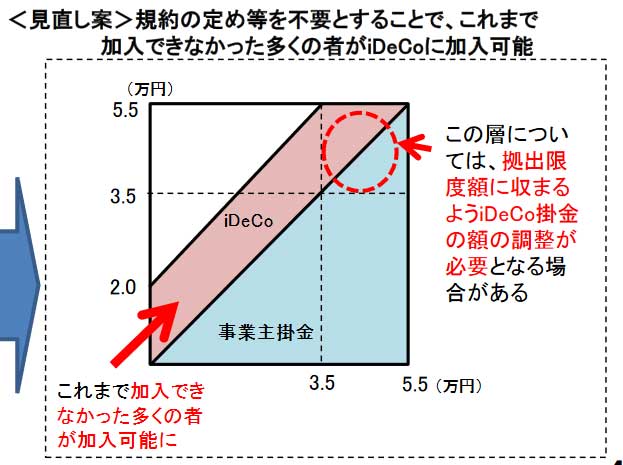

ではiDeCoと企業型DCの併用がどれぐらい簡単になるのか、下記の資料(以下「厚労省資料」)を基に解説します。

厚生労働省「第10回社会保障審議会企業年金・個人年金部会 参考資料」(PDF)

※本件では5ページ目のみ解説します

今まで併用可能な旨を規約に盛り込んでおく必要があったのに対し、改正案では規約に記載がなくてもiDeCoを併用できるようになりました。

iDeCo加入者がもし企業型DCを採用している会社に転職しても、企業型DCに資産を移管しなくても良くなります。

iDeCoのまま運用継続できることで移管手数料を取られなくて済むだけでなく、商品ラインナップの変化に悩むこともなくなりそうですね。

併用時にiDeCoで拠出可能な掛金は月2万円まで。

企業型DCとiDeCoで掛金合計が月5.5万円を超えることはできず、超えてしまう場合はiDeCoの掛金を減らします。

上図を踏まえて具体例を挙げてみます。

- 事業主掛金が0.3万円の場合⇒iDeCoは2万円まで拠出可能

- 事業主掛金が3.5万円の場合⇒iDeCoは2万円まで拠出可能

- 事業主掛金が4.5万円の場合⇒iDeCoは1万円まで拠出可能

- 事業主掛金が5.5万円の場合⇒iDeCoは拠出不能

併用できるようになるのは歓迎ですが、やはり前述の「事業所ファースト」は根強く残っています。

事業所の顔色を窺いながらiDeCoを脇で使わせていただくみたいな構図は今後の改善を望むところです。

併用によって口座が2つできてしまう分には両口座の管理機関で情報連携をして、企業型DCのサイトでiDeCoの拠出可能額を表示するという合算管理体制の構築も図るとあります。

要するに両者の掛金が5.5万円を超えていないかチェックするために必要な体制ですね。

iDeCo併用可能となると、加入者は毎月の掛金をiDeCoに出すか企業型DCに出すかという選択権が生まれます。

厚労省資料を見る限りでは「iDeCoに拠出しつつマッチング拠出もする」という選択肢を取れるかは言及していません。

よって当記事では「iDeCoに出すか企業型DCに出すか」という二択で考えるものとします。

加入者の状況によって二択のどちらがベターかは分かれてきます。

私のケースのようにマッチング拠出可能額がたった3千円なんて場合はiDeCoに2万円拠出する方を選ぶでしょう。

掛金が多いほど節税効果が高くなるからですね。

逆にマッチング拠出可能額がiDeCo以上なら、企業型DCに拠出した方が節税効果が高くなります。

(ただし私個人的には運用の一貫性を保てるiDeCoへの拠出を優先すると思います)

このように加入者に選択肢が与えられれば、加入者自身の実利に即した運用体制を選び取りやすくなります。

まさに「加入者ファースト」な年金運用の第一歩と言えるのではないでしょうか。

改正案さえ施行されていれば私の「悲劇」もなかった

改正案によって我々加入者にもたらされるメリットをおさらいしてみましょう。

- 商品ラインナップを変えなくて済む

- 掛金も概ね一定に保てる

- iDeCoから企業型DCへの移管手数料の発生を回避できる

【後編】で語ったような不都合や損失がほとんど起きなくなるのです。

私と同じ目に遭う人が一人でも少なく済むよう、一日も早い施行を望むばかりです。

改正案が施行されても解消されない問題

改正案が実現されれば、確定拠出年金は現行とは比べ物にならないぐらい使いやすく、かつ分かりやすい制度となります。

一方で、それでも解消されない問題があります。

転職した際、企業型DCの資金をiDeCoの口座に移管する必要があるのです。

※改正案により移管不要になったのはiDeCo⇒企業型DCへのルートのみです。

当然移管手数料は発生しますので、その分運用パフォーマンスは低下してしまいます。

加えて、改正後も「事業所ファースト」の状況は続きます。

確定拠出年金の主役が企業型DCである限り、併用や移管に関する複雑で面倒な制度の本質は変わりません。

以下、実現性を度外視した私の軽口です。

確定拠出年金制度を最もシンプルにするには、口座を1つにしてしまえばいいのです。

複数口座があるせいでここまで話がややこしくなっているのですから。

iDeCoと企業型DCの口座を統合して、拠出という「入口」は2か所あるけど中身は1つという体制が作れれば移管という概念そのものがなくなります。

改正案によりiDeCoと企業型DC両口座で情報連携が可能になるようだし、もう一歩進めれば完全統合も夢ではない・・・と信じたいところです。

もしくは企業型DCそのものを廃止してしまえば、必然的にiDeCo口座1つになります。

確定拠出年金は「プラスアルファの年金運用」として個人が将来/老後のために取り組むものなので、iDeCoだけでも(むしろiDeCoだけの方が)十分に目的を果たすことができます。

資産形成が「自助努力」「自己責任」であるなら年金運用は個人と強くリンクしていなければなりません。

企業とはなるべく疎結合ないし無結合でなければ転職時の運用メンテナンスに手間とコストがかかってしまうのですから。

改正案には期待を寄せていますが、それでもまだ若干のムラ/ムダは残っています。

一度の改正で全てを改善できることはないでしょうから、私は拠出を続ける当事者として今後の動向に注目していきます。

さいごに:この連載記事が役に立たなくなる事を祈ります

改正案が通ってiDeCoを容易に継続できる世の中がくれば、当連載で語った体験は全て「昔話」となります。

その結果、当連載の内容はいずれ誰の参考にもならなくなります。

頑張って書いた記事ではありますが、一日でも早く当連載が役に立たなくなる日が来ますように。

私はそう願ってやみません。

以上、最後までお付き合いいただきありがとうございました。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

在宅ワークの機会は最近になってずいぶん増えてきました。

とは言え、周囲の騒音/雑音に集中力を削がれてしまう悩みも発生しがちです。

そこで私が普段つけている防音グッズを紹介します。

(てか、コレ書いてる今も装備中)

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント