投資信託ビギナーの方向けの連載記事 第31回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回のテーマは「右肩上がりシミュがアテにならない明確な理由」です。

簡単に計算できるのはありがたいけど、実は大変重要なファクターがごっそり抜け落ちているのです。

はじめに:手っ取り早いブログ記事、分かりやすい動画、お好きな方で

今回の話はブログ/動画どちらでもご覧いただけます。

ブログは手早く読めますが、分かりやすさでいえば動画が勝るでしょう。

ブログを選んだ方はこのまま読み進めて、動画を選んだ方は下記の動画でどうぞ。

そもそも右肩上がりシミュとは?

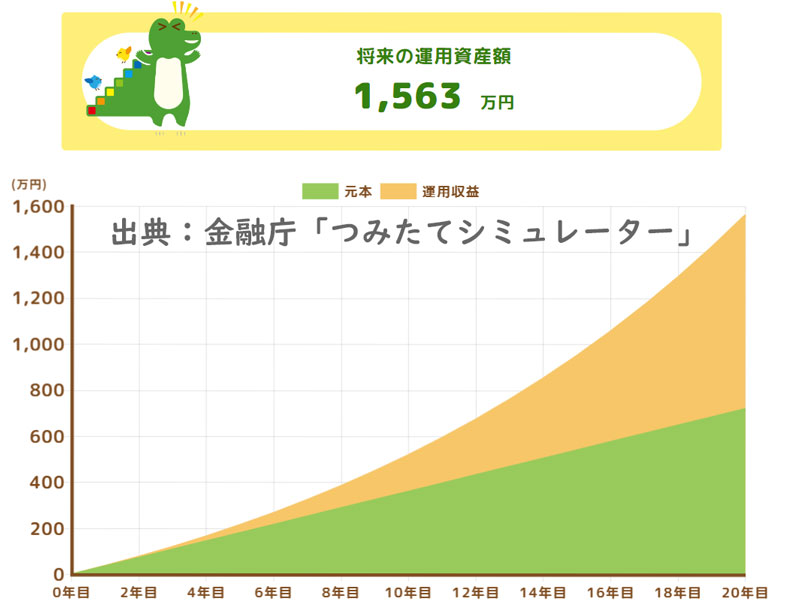

いちばんメジャーなものだと金融庁「つみたてシミュレーター」でしょう。

月いくらの積立で年○%を×年運用するとどうなるか、キレイな右肩上がりで試算してくれるものです。

こんなキレイな右肩上がりを見せられたらワクワクは不可避。

すっかりこの結果が確約されたような気分になってしまう人も多いでしょう。

そうでなくとも、多少のアップダウンはあろうとも最終的にはこれぐらいの評価額になるんでしょ?ぐらいの感覚をお持ちかも知れません。

残酷なネタバレを申し上げると、アップダウンあって全期間通して平均○%だった場合、右肩上がりシミュの結果にはまず劣後します。

これからその理由を解説していきましょう。

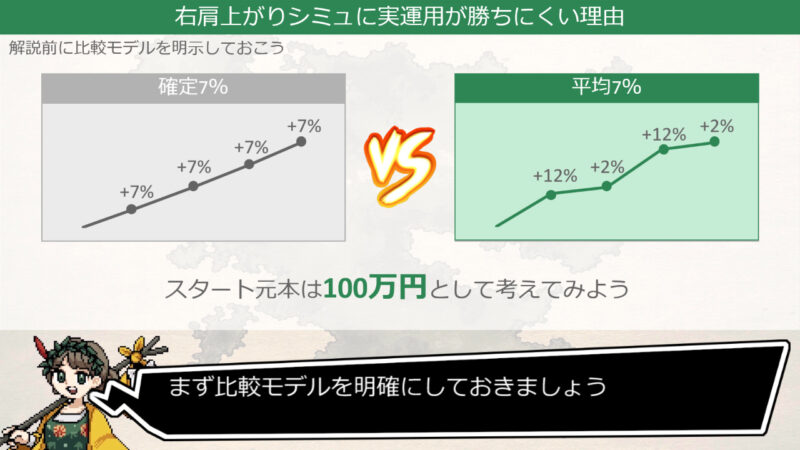

「確定7%」と「平均7%」の比較から劣後の理由を考える

まず比較モデルを提示しましょう。

左が毎年7%がコンスタントに出続けるケース。

以降「確定7%」と呼びます。

よくある右肩上がりシミュの辿る道のりです。

右がアップダウンありながらも運用期間全体だと平均7%に落ち着くケース。

以降「平均7%」と呼びます。

12%と2%が交互に出ているから平均で7%ですね。

スタート元本は100万円の一括投資として考えます。

アウトパフォーム(上ブレ)の場合

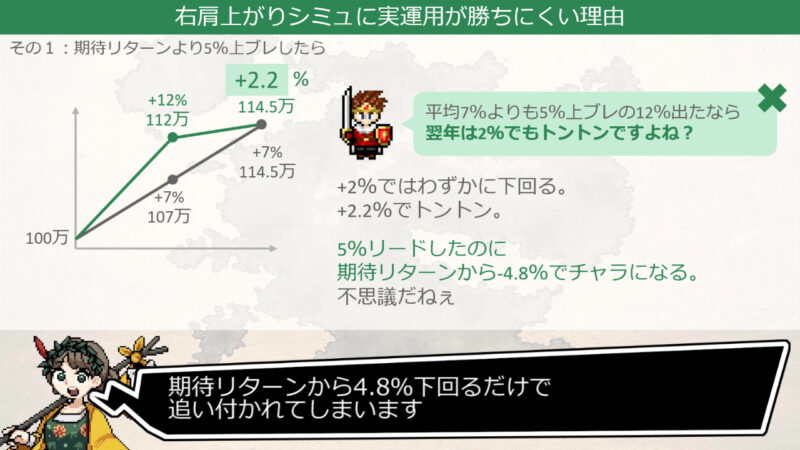

「平均7%」で期待リターン7%に対し5%の上ブレ、つまり12%のリターンが出たとします。

「確定7%」を5%リードしたのだから、翌年は少しぐらいリターンが振るわなくても追い付かれないでしょう。

では具体的に翌年何%のリターンで「確定7%」に追いつかれるでしょうか。

直感的には2%でトントンになりそうですが、2%だと「確定7%」に微妙に劣後してしまいます。

計算上は2.2%でトントンです。

あれ?5%リードしたのに4.8%の下ブレで追いつかれちゃうの?

不思議なもので、そうなんです。

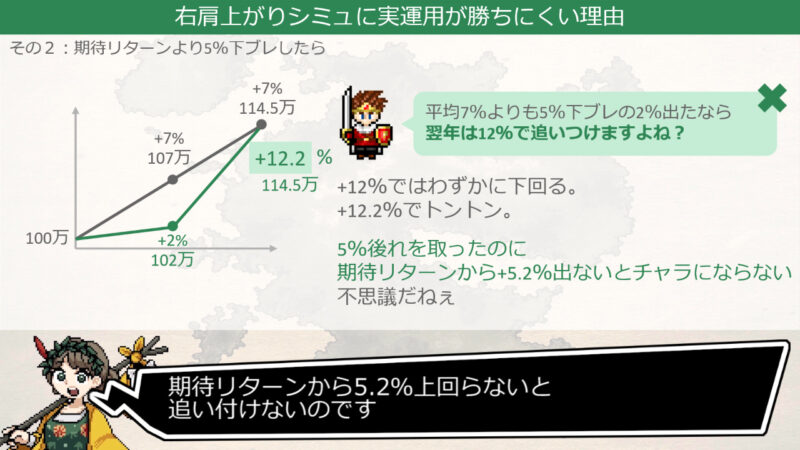

アンダーパフォーム(下ブレ)の場合

次は真逆のケース。

「平均7%」で期待リターン7%に対し5%の下ブレ、つまり2%のリターンが出たとします。

「確定7%」に5%リードされたのだから、翌年は期待リターンよりもっと大きなリターンが出ないと追い付けないでしょう。

では具体的に翌年何%のリターンで「確定7%」に追いつけるでしょうか。

直感的には12%でトントンになりそうですが、12%だと「確定7%」に微妙に劣後してしまいます。

計算上は12.2%でトントンです。

あれ?5%リードされたのに5.2%の上ブレでないと追い付けないの?

不思議なもので、そうなんです。

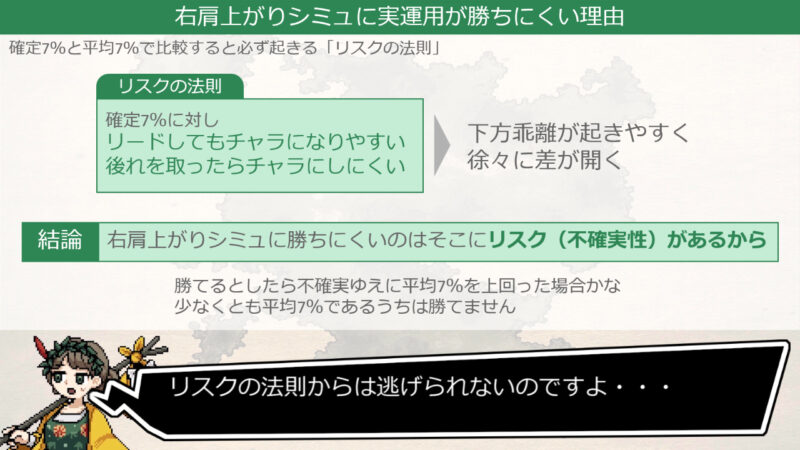

劣後の原因は「リスクの法則」にあり

上ブレでリードしてもチャラになりやすい。

下ブレでリードされたらチャラにしにくい。

つまり「確定7%」との乖離が広がる力が毎年少しずつ蓄積していき、最終的に「平均7%」は劣後していくのです。

劣後してしまうのは上ブレ下ブレ、言い換えればリスク(不確実性)があるからに他なりません。

もちろん実運用ではフタを開けたら平均7%以上で運用される事もあるので必敗ではありませんが、結果としてきっちり平均7%になっていたら途中経過はどうであれまず「確定7%」には劣後しているでしょう。

具体的な金額で計算してみても

【確定7%】:7%⇒7%⇒7%⇒7%

では131.0万円。

【平均7%】:12%⇒2%⇒12%⇒2%

では130.5万円。

リターンだけ見ているとトントンに感じますが実際にはわずかな差が生じます。

たった4年、たった5%の上ブレ下ブレだけで差が生じている点にも注目。

「積立投資だったら下がった時にたくさん買えるから劣後しない場合もあるのでは?」と思われた方もいるでしょうから軽く釘を刺しておきます。

多少なりとも程度が異なるだけで、結局劣後する事には変わりありません。

安いとたくさん買える⇔高いと少ししか買えない

で相殺されて、言うほどアドバンテージにはならないのです。

(期待リターンがプラスなら後者の影響が大きくなり相殺ですらない)

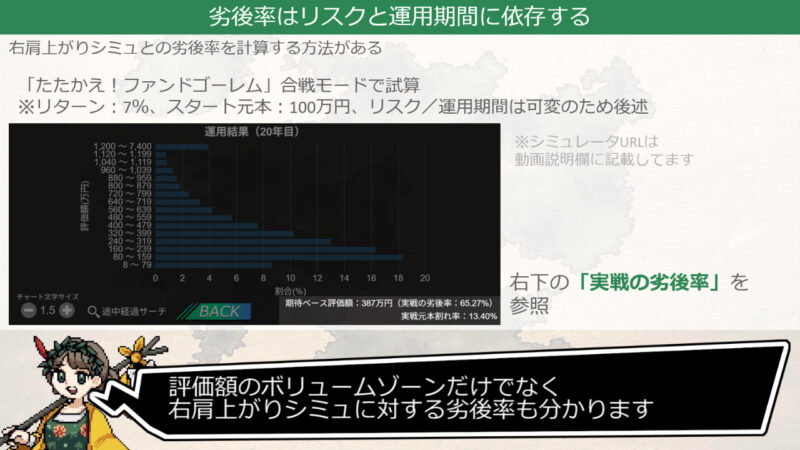

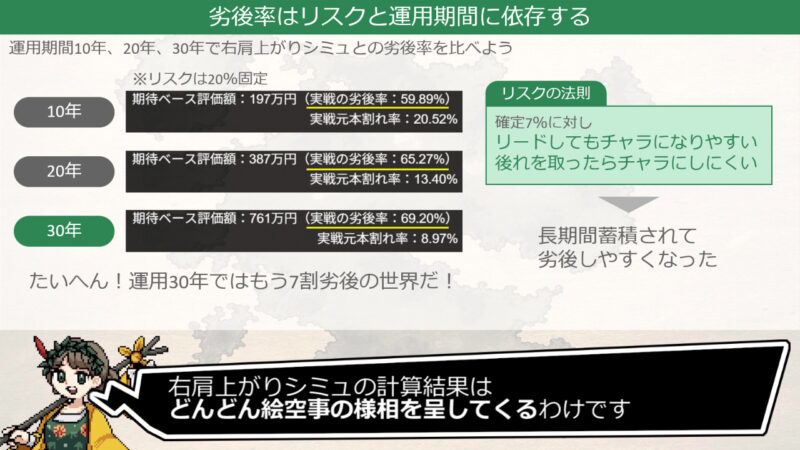

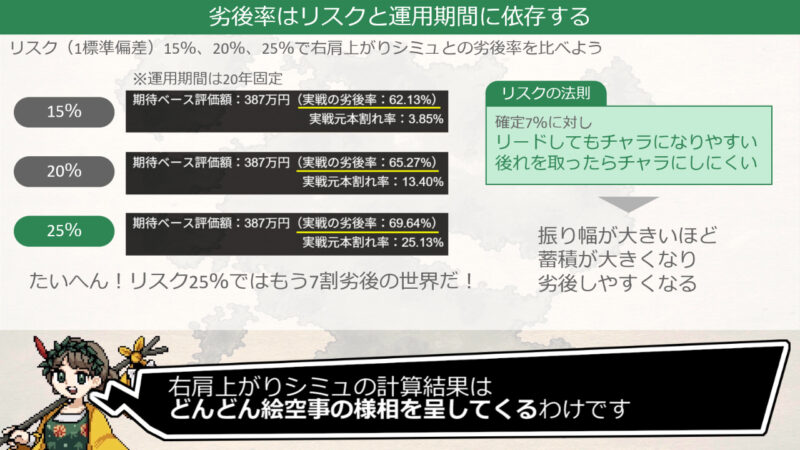

運用期間が長く、高リスクであるほど乖離は大きくなる

以前私が作った投資信託シミュレータ「たたかえ!ファンドゴーレム」ではモンテカルロ法によるアプローチで期待リターン7%の運用シミュを大量に回して「確定7%」にどれぐらい劣後するかを算出できます。

ちょっと字が小さいので転記。

期待ベース評価額:387万円(実戦の劣後率:65.27%)

実戦元本割れ率:13.40%

「期待ベース評価額」が右肩上がりシミュの計算結果であり、言い換えれば「確定7%」の結果です。

それに対し期待リターン7%で大量試行した結果がどれぐらい劣後するのかがカッコ書きの「劣後率」です。

図の場合は65.27%。10000回試行したら6527回は負けたという話です。

「確定7%」に対する劣後率は運用期間が長くなるほど高くなります。

運用期間30年だと劣後率は7割弱。

つまり運用期間が長くなるほど右肩上がりシミュに対する下方乖離傾向は強くなり、右肩上がりシミュが「絵空事」の様相を呈してくるわけです。

右肩上がりシミュの中には運用期間が30年までしか設定できないものもあります。

もしかしたら30年より長くすると絵空事ワールド全開になってしまう事を理解していて・・・いや、たまたまだろうなぁ。

(金融庁の旧シミュもそんな仕様だったと記憶してます)

同じく「確定7%」に対する劣後率は高リスクであるほど高くなります。

ここで言うリスクとはいわゆる1標準偏差。

振り幅の大きさを表します。

リスク25%だと劣後率は7割弱。

つまり高リスクであるほど右肩上がりシミュに対する下方乖離傾向は強くなり、右肩上がりシミュが「絵空事」の様相を呈してくるわけです。

前述した「リスクの法則」を再掲します。

上ブレでリードしてもチャラになりやすい。

下ブレでリードされたらチャラにしにくい。

運用期間が長いとそれだけ下方乖離の蓄積量が増え、高リスクであるほど1年あたりの下方乖離の蓄積量が増え、劣後傾向が強くなるカラクリです。

価格変動に慣れた人の中にはどんどんリスクを尖らせていってしまうケースも多々ありますが、リスクを抑える事にも相応の意味があります。

たとえば期待リターン7%でリスク25%のポートフォリオと、期待リターン6%でリスク15%のポートフォリオだったら前者が勝つとは限らないのです。

リスクを尖らせるばかりが資産運用ではありません。

効果的な併せ持ちでリスク効率の改善を図るのも立派なパフォーマンス底上げ策と言えます。

そもそもそれがポートフォリオ運用をする利点の一つなので、忘れかけてた人はポートフォリオ運用の基本に立ち返ってみましょう。

さいごに

右肩上がりシミュがアテにならない理由について徹底ネタバレしてしまいました。

もちろん右肩上がりシミュも直感的に運用結果の規模感と方向性が分かるという点では有用なものです。

しかしロジックの簡略化のために最重要なファクターである「不確実性」を省いてしまっている事、そして省いた事でどんな影響が出るのかはユーザー側も把握しておく必要があるでしょう。

以上、右肩上がりシミュに関するネタバレでした。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント