2020/09/23より三菱UFJ国際投信の直販サービス「mattoco」で国内初の成果報酬型ファンド「百戦錬磨の名人ファンド」が運用開始となりました。

成果報酬型という異色のコスト体系を投資家はどう評価したのか、今回は投信ブロガーの愚者小路さんをお招きして話をうかがってまいります。

愚者小路さん、よろしくお願いします。

百戦錬磨の名人ファンドについて調査するためオンラインセミナーまで出席されたそうですね。

運用が順調に進み、基準価額が設定来最高値を更新している間だけ、しかも上昇分に応じたコストが発生する仕組みが当ファンドの見どころなわけですが。

保有者と運用者の利害が一致する素晴らしいコスト体系と考えてよいでしょうか。

投信ブロガーの愚者小路です、どうぞよろしくお願いします。

投資の世界には一つ有用なセオリーがあります。

一見魅力的に見えるものはその裏に潜む弱点/問題をきちんと読み取るべし、ってね。

成果報酬型とはどういうコスト体系なのか

前述の通り、成果報酬型は国内の公募ファンドでは「百戦錬磨の名人ファンド」でしか採用されていない。

※ただし同ファンドも2004年からマザーファンドが設定されているため案外歴史は古い。

よって、ひとまずは同ファンドの採用している仕組みを標準として解説しよう。

ファンドのコストが成果報酬として発生するのは基準価額が設定来最高値を更新している間のみ。

最高値更新時以外は信託銀行への報酬である0.044%(税込)しか発生せず、運用会社には一円も入ってこない。

最高値更新中は上昇分の15%をコストとして徴収するよう定めている。

成果報酬型のメリット

なんと言っても運用会社が頑張って成果を出さざるを得ない点で、強制モチベーション発火装置になりうることだ。

最高値を更新しないことにはいつまで経ってもタダ働き。

基準価額が上がってほしい保有者と、言われなくても基準価格を上げたい運用者。

この点においては利害が一致していることは間違いない。

成果報酬型のデメリット

どれだけコストがかかるのか事前に分からないことは保有者にとって一つの不安要素になるだろう。

「コスト:時価」って書いてあるようなものだ。

寿司屋の品書きだったら私は怖くて頼めない。

加えて、基準価額を上げるために玉砕覚悟のリスクテイクに走ることも運用上は不可能ではない。

この懸念に対し、百戦錬磨の名人ファンドはあくまで低リスクでコツコツリターンを積んでいくタイプの運用を是としているためその心配はないとしている。

Q 成果報酬の獲得を目的に、過度なリスクをとることはないでしょうか?

A ございません。成果報酬を導入している「百戦錬磨の名人ファンド」ですが、投資信託約款にてお客さまとお約束している運用の基本方針はあくまでも株式市場全体の値動きに左右されない安定的な収益の確保をめざすことであり、成果報酬を目当てに過度なリスクをとることはできない仕組みとなっています。

出典:三菱UFJ国際投信「百戦錬磨の名人ファンド」紹介ページより

いずれも成果報酬型であるがゆえの心配とも言える。

覚悟するなり何らかの納得をするなり、心理的な織り込みが必要なところだ。

国内唯一の「成果報酬型」が今までなかった納得な理由

私は実は同ファンドの商品性を把握すべく2020/10に三菱UFJ国際投信が開催したオンラインセミナーに出席した。

(とりあえず半年ほどファンドの動向を確認したく、記事化は相当遅らせた)

セミナー中に参加者から質問を受け付け、どんな質問にもオープンに回答していた姿勢には大変好感を覚えた。

その中で「どうして大手金融機関に成果報酬型ファンドがないのか」といった話題が印象に残った。

投資信託を用いた資産運用をしていれば半ば常識的なことではあるが、信託報酬は販売会社:運用会社:信託銀行で分配している。

成果報酬型ファンドのように報酬が入るかどうか不確実なものは販売会社の受けが悪いのだそうだ。

対面金融機関であれネット証券であれ、成果報酬型がないのはその辺に理由があるのだろうと語っていた。

客には散々不確実を背負わせておいて、自分らの収益が不確実なのはご免被るって事か!

それが販売会社のホンネなんでしょね。

私の憤慨はさておき、実に腑に落ちる説明だ。

もしもこれから成果報酬型ファンドが一般的に普及してくるような事があれば販売会社も「うまみ」云々を言っている場合ではなくなるのだが。

こういう「直販でしか売れない事情のあるファンド」こそmattocoのような直販サービスにふさわしい商品ではないだろうか。

本来どこでも売れそうなファンドの販売網を意図的に狭めて、「ウチだけでしか買えないファンドですよ」と出し惜しみのプレミア感を演出してくる事例の1000倍マトモである。

そういう意味でmattocoは良い独自路線に舵を切ることができたと私は断言する。

直販にしかできない事を進んでやってこその、直販なのだ。

試算しよう、百戦錬磨の名人ファンドではどれぐらいの成果報酬が発生しうるか

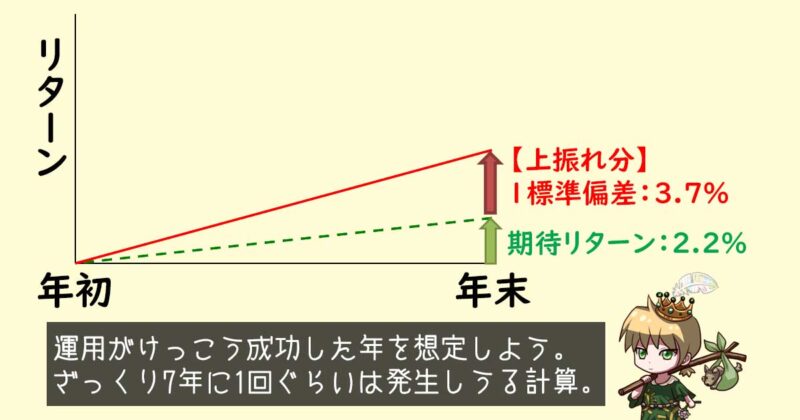

百戦錬磨の名人ファンドの年率平均リターンは2.2%で標準偏差は3.7%。

※平均リターンは公式サイトより、標準偏差は前述のオンラインセミナー内で聞いた情報より

こう見るとリスク効率は案外悪くない。マーケットニュートラル戦略の効果と見るべきか。

他資産クラスとの相関係数は不明だしセミナー内でも言及していた記憶はない。

もし他の資産クラスとの相性に優れていたらポートフォリオ運用の一つに当てはめる価値もなくはない。

さて、ポイントは成果報酬のスケールだ。

図解を単純にするため年始から年末まで一直線に右肩上がりで最高値を更新し続けるケースを考えてみよう。

まずは1標準偏差だけ上振れした場合。

年間上昇幅は期待リターン2.2%+上振れ分3.7%=約6%となる。

約6%上昇のうち15%が成果報酬なので約0.9%相当が成果報酬だ。

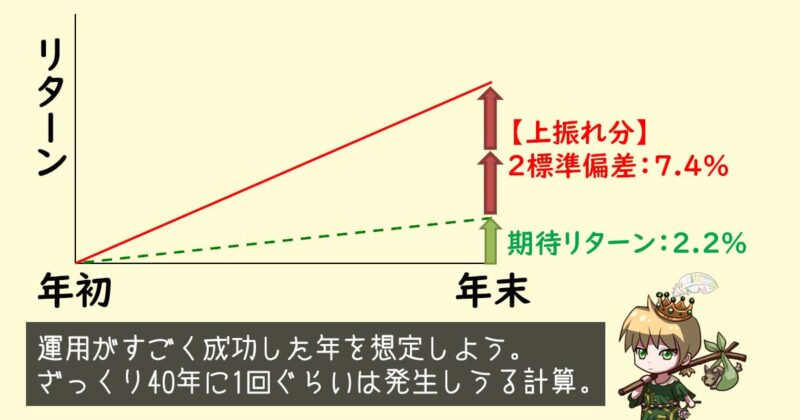

次に2標準偏差だけ上振れした場合。

年間上昇幅は期待リターン2.2%+上振れ分7.4%=約10%となる。(計算はざっくりで)

約10%上昇のうち15%が成果報酬なので約1.5%相当が成果報酬だ。

概算ベースではあるが、コスト感覚はだいぶ把握しやすくなったのではないだろうか。

成果報酬型ファンドに潜む2つの弱点

基準価額が下がり過ぎた時「しっぽ切り」ができてしまう

どんなファンドにも一時的に基準価額が落ち込む局面はあるものだ。

たとえば設定直後に市場全体の暴落に見舞われたとか、運用方針が存分に発揮できる市場環境でなかったとか、いくらでも考えられる。

色々な不幸が重なって、向こう数年は最高値更新を望めなくなってしまったら運用会社にとっては苦行の無償奉仕である。

しかしその苦行の無償奉仕をチャラにできる裏技もあるにはある。

百戦錬磨の名人ファンドのようにマザーファンド方式を採用しているのなら、その時点で新しくファンドを切り出し直せばいいのだ。

古いファンドは償還させるか、償還が難しければ完全放置で、新しく切り出したファンドを大々的にアピールすればまた資金は集まる。

こうすれば基準価額1万円スタートに戻るし、暴落局面からのスタートであれば最高値更新となる確率もいくらか高くなるだろう。

これが私の懸念する「しっぽ切り」だ。

ちなみにマザーファンド方式で全く同じファンドを別名で切り出すことは違法でも何でもない。

成果報酬型ファンドではないが、諸事情あってそうしている事例を私は知っている。

マザーファンド方式なのをいいことに、クローンファンドを切り出しては新商品を装って販売できるのだ。

この業界は「新商品」が大好きだから、意味はなくとも、ニーズはあるのだろう。

実はオンラインセミナー中に「しっぽ切り」の懸念がムクムクと湧きあがり、思わず質問受付欄に記入してしまった。

運用会社から見ればこんな失礼な質問はない。

しかし驚いたことに、セミナー中の質疑応答コーナーで私の失礼極まる質問に答えてくださったのだ。

こんな愚問いくらでも黙殺できたであろうに、きちんと向き合っていただけた事には素直に敬意を払いたい。

受講者をないがしろにしない誠意ある姿勢、私は声を大にして賞賛する。

回答はシンプルなもので、リスクを抑えた運用方針上、そこまで深刻に基準価額が暴落する事態に陥る可能性は極めて少ないだろうとのこと。

※私の記憶に基づく書き起こしのため、裏取りが必要な場合は必ず運用会社に問い合わせること

たしかに過去の暴落局面でも下落幅をかなり軽微に抑えられている事を考えると嘘ではないように思える。

ちなみに「しっぽ切り」をする/しないについては一切言及はしていない。

する/しないは明らかでないが、できる/できないで言えば、できるのだ。

「タダ乗り」をもくろむ受益者が出てくると資金流出入が荒れてしまう

保有者視点で考えると、最高値更新していない時はインデックスファンド顔負けの圧倒的低コストを誇る。

なんせ信託銀行分の0.044%しか徴収しないのだから。

だが、ここに悪知恵の介入する余地が生まれてしまう。

私に思いつくぐらいだから、誰でも容易にたどり着くはずだ。

何かの拍子に大きく下落した時点で購入し、最高値更新の間際で売り逃げればいい。

性質上、そうやって「タダ乗り」するのが最もコスパのいい保有方法になってしまうのだ。

もちろん私自身、長期投資を是としているためそんなマネは決して推奨はしない。

コストに気を取られすぎて短期間で乗り降りするのはナンセンスの極みであろう。

とは言え、出来てしまうものはどうにもならない。

タダ乗り狙いの保有者が増えてしまうと、最高値付近で一気に資金流出が発生しうる。

運用会社としてはせっかく成果報酬が発生するようになったのに純資産総額自体が減少してしまう分、あまり「おいしくない」状況につながってしまう。

解約用の現金を大量に用意しないといけないことは運用パフォーマンス上もマイナス要因だろう。

最高値更新中は

- 運用会社から見れば成果報酬の発生するボーナスステージ

- 保有者から見れば成果報酬の分だけパフォーマンスが鈍化する減速ゾーン

となり、両者全く別の景色が映っている事がお分かりだろうか。

両者の利害関係が一致しているのはあくまで大枠の話。

まるで枝毛のように、末端では別方向を向いているのである。

タダ乗りは保有者の質の問題であり、運用会社側でコントロールすることはなかなか難しい。

そう考えると自由に乗り降りできるオープン型の公募ファンドには若干不向きな報酬システムなのかも知れない。

【課題】弱点を克服するには根強いファンを獲得するしかない

先に述べた弱点を乗り越えるためのキーワードは「信頼関係」だろう。

運用ポリシーを粘り強く発信し続けることでファンを定着させれば保有者の質も上がる。

そうすれば無闇にしっぽ切りをできなくなるし、保有者が安易にタダ乗りを目論むこともなくなるのではないだろうか。

百戦錬磨の名人ファンド設定から半年、純資産総額は2021/03時点で5千万円にも満たない。

(マザーファンド方式なので他で売れていれば償還の心配はないだろう)

成果として十分かはあなたの判断に委ねよう。

別に同ファンド固有の問題ではなく、実は三菱UFJ国際投信の直販サービスmattoco自体が苦戦を強いられているようなのだ。

以前、mattoco限定アクティブファンドについて調査したところ、設定開始から15か月で100万口程度しか増えていない事実を明らかとしてしまった事がある。

もし時間があれば「mattoco」でgoogle検索してみてほしい。

私が検索した時点では「mattocoでつみたて投資やっています」といった個人の情報発信が1件も見つからなかった。

投信ブログ界隈でも利用者を見かけた事がない。

ちなみにGoogleだとマトモな検索結果は概ね5ページ(50件)程度。

異色の成果報酬型ファンドを定着させ、mattocoの戦況を覆すには粘り強くブレずに情報発信を続けていく事が不可欠なように思う。

うまくいくか分からない不確実な未来に対し、愚直にドアをノックし続けられるか。

三菱UFJ国際投信の胆力と覚悟が問われる。

以上、成果報酬型ファンドの弱点と課題についてでした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

皮肉なもので、下落耐性が弱く損失回避傾向が強い人ほど高値買いの安値売りをやってしまうものです。

何も学習することなく、暴落局面のたびに高値買い&安値売りを続けるとどれぐらい資産が減ってしまうのかな?

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント