はじめに 毎月分配型の投資信託とは

一般的に投資信託の分配金は利益がある程度出た時に保有者に利益の一部を還元する仕組みです。

毎月分配型の投資信託では利益が出る出ないに関わらず、ファンド内資産の一部を毎月返し続けるという変わった特性があります。

当記事では毎月分配の特性やメリットデメリットだけでなく毎月分配型ファンドの現状(2019年3月時点)をご紹介します。

投資信託そのものの説明は別記事でご紹介しています。

そこから調べたい方は下記の記事も併せてどうぞ。

分配金と税金

毎月分配型に限った話ではなく、投資信託の分配金は「利益に相当する分だけ課税」が基本です。

投資信託の買付価格は人によって異なるため、分配金が出てもそれが利益かどうか分かりません。

利益でもないのに課税されたら腹立たしいですよね?

ネット証券にログインして保有残高を開くと、各ファンドの平均取得単価が表示されています。

分配金の課税は平均取得単価と基準価額の差で決まる の図(画面はマネックス証券より・・・というか私の保有残高より)

あくまで取得単価の例につき、画像のファンドは毎月分配型ではありません。

要するに、平均取得単価より基準価額が高い状態、いわば含み益で分配金が出たら無条件に非課税です。

逆に平均取得単価より基準価額が安い状態、いわば含み損で分配金が出たら平均取得単価に達する水準まで課税されます。

出された分配金は受け取らずに再投資することができます。再投資する際も課税判断は同じです。

「利益に相当しない分」は課税されないため、分配金は満額再投資されます。

「利益に相当する分」は課税されるため、課税後の残額が再投資されます。

ただし毎月分配型ファンドは基準価額が下落の一途をたどりやすいため、実際は分配金の大半は「利益に相当しない分」となるでしょう。

毎月分配型ファンドの基準価額については後述します。

毎月分配型ファンドの分配金と基準価額に関する2つの真実

真実その1:分配金が出たら基準価額が下がる

分配金はファンド資産から出ています。

分配金を100円出したら基準価額が100円下がり、1000円出したら基準価額が1000円下がります。

ファンドがあなたにお小遣いをくれたけど、それはあなたの財布から抜いたお金だった。

そうイメージすると分かりやすいですね。

毎月分配金が出るとおトクな気がするのは錯覚です。

真実その2:運用で稼ぐ能力以上に分配金を出している

毎月分配型ファンドは、ファンド自体の期待リターン以上に分配金を出します。

もちろん一時的に分配額を上回るリターンを出すこともありますが、長くは続きません。

リターン以上に分配金を出し続ければ、基準価額はみるみる下落していきます。

基準価額の下落に伴い、運用会社は途中で何度か分配金を減額させます。

途中でファンド資金を枯渇させないためですね。

しかし、期待リターン以上に分配金を出すこと自体は絶対にやめないので、どの毎月分配型ファンドも同じ末路を辿ります。

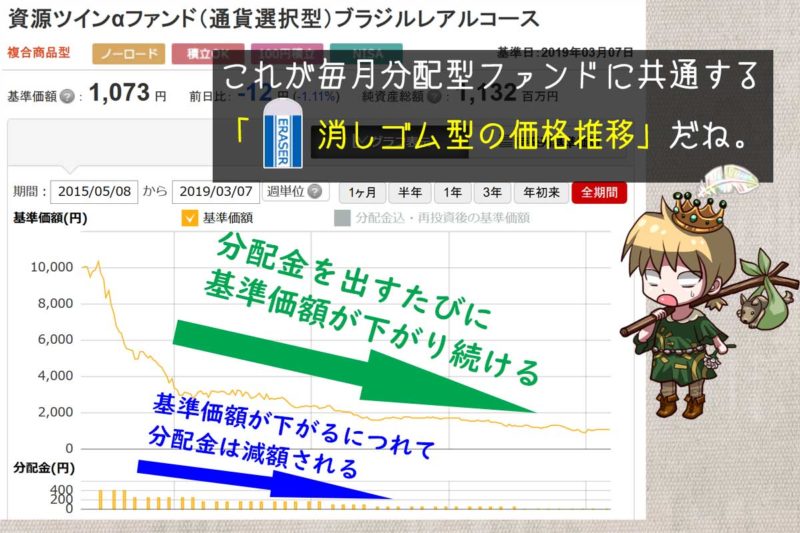

どの毎月分配型ファンドも同じ末路が待っている!「消しゴム型価格推移」の図(チャート画面はマネックス証券より)

図の通り、私は毎月分配型に共通する基準価額推移を「消しゴム型」と呼んでいます。

消しカス(分配金)をまき散らしながら本体(基準価額)がみるみる小さくなっていくのですから、我ながら良いネーミングです。

「消しゴム型」の基準価額推移では分配金をチビチビ減額して、償還期限時に1000円前後でフィニッシュとなるようコントロールしていると見て良いでしょう。

もし基準価額1000円前後のファンドを見つけたら詳細を確認してみてください。

だいたい償還期限1~2年前の毎月分配型ファンドですから。

毎月分配型ファンドに共通するデメリット

デメリット1:複利効果が薄れる

資産運用の最大の武器は複利効果と言って良いでしょう。

運用利益が更なる利益を生むため、長期で資産を育てるにはファンドに資金を入れっぱなしにしておくのがセオリーです。

資産を育てたくて資金を投入しているのに、定期的に返されてしまっては複利効果が望めません。

じゃあ分配金再投資プランにすれば・・・とか言う前に、そもそも分配金のない商品を選ぶのが賢明でしょう。

デメリット2:運用効率が悪い

運用会社は常に分配するための資金を手元に置いておかないといけません。

当然この分配資金は投資に回せないので、分配金のないファンドと比べて運用効率はどうしても悪くなります。

絶好の買い場が到来した時も、お値打ち銘柄を見つけた時も、分配資金には手を付けられません。

運用効率の悪さは長期リターンに跳ね返ってきます。

「そんなの誤差程度じゃないの?」なんて思ってはいけません。

短期的には誤差程度だとしても、長期で誤差のままとは限らないのです。

もっとも、毎月分配型ファンドに長期投資を前提とした保有者はほとんどいないと思いますが・・・

デメリット3:分配金減額のたびに資金の大量流出が起こる

どの毎月分配型ファンドも途中で必ず分配金減額を行います。

なぜなら、分配金減額をしないと分配割合が大きくなりすぎ、ファンド資金枯渇が早まるからです。

基準価額10000円で年1000円の分配金を出す

基準価額5000円で年1000円の分配金を出す

両者は分配割合がまるで違いますよね?

ファンド資金の枯渇を防ぐために、加えて基準価額と分配金の割合が釣り合うように、分配金を引き下げる必要があります。

分配金目当ての保有者からするとガッカリです。

「あぁ、分配金を引き下げるようじゃこのファンドも潮時かなぁ。」

なんて不満から他のファンドに乗り換える人が実際かなり多いのです。

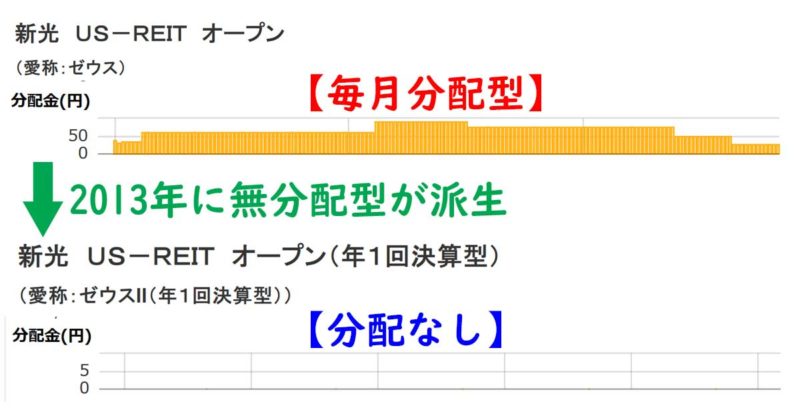

分配金の減額があるたび資金流出が加速。運用する側はたまったもんじゃないね の図(画像は投信まとなびより)

上図は例として新光 US-REIT オープンの資金流入出を調べてみました。

分配金が減額するたびに分かりやすく資金が流出していますね?

資金の流出はファンド運用にとって強烈な逆風です。

解約資金を捻出するために売りたくもない銘柄をバンバン切っていかないといけないのですから、そんな状態でマトモな運用など望めません。

トランプの大富豪で言うところの「大貧民」、桃太郎電鉄で言うところの「キングボンビー」級のピンチであり、脱するのは難しいとご理解ください。

毎月分配型ファンドに共通するメリット

メリット1:運用成績をうやむやに出来る

分配金を出せば出すほど基準価額が下がるというのは既にご説明した通り。

基準価額の下落が運用の成果が出なかったからか、分配金を出し過ぎたからか、不振の原因がパッと見で分からないというのは大きなメリットです。

・・・運用会社にとって。

メリット2:金融リテラシーの低い「上客」が探しやすくなる

「毎月確実にお小遣いがもらえるよー」の売り文句で安易に毎月分配型ファンドを購入してしまう顧客は貴重な「上客」です。

基準価額が下がってきたタイミングや分配金が減額したタイミングで「ではこちらのファンドに乗り換えてみては・・・」と効率的に営業をかけられるのは大きなメリットです。

・・・販売会社にとって。

毎月分配型ファンドに関わらず、いつの時代も「上客ホイホイ」と呼ぶにふさわしい商品があります。

今後もなくなることはないでしょう。

毎月分配型ファンドの時代が終わりつつある

2010~2015年ぐらいにかけて猛威をふるってきた毎月分配型の投資信託も、既に相当下火になっています。

理由としてはネット上で毎月分配型ファンドの仕組みについて散々ネタバレされてきたからというのもありますが、最も大きいのは金融庁が毎月分配型ファンドに対し睨みをきかせるようになったからでしょう。

上記リンク、平成28事務年度 金融レポートのP61にて、毎月分配型ファンドについて言及しています。

- 分配金を出すため運用原資が損なわれ、運用効率が悪い

- 分配金を出した分だけ基準価額が下がることを顧客が理解していない

など、省庁のレポートにしては相当本気で叩いています。

運用会社も毎月分配型ファンドに対する逆風を意識してか、毎月分配型ファンドと同じ運用内容の無分配ファンドを派生させるようになりました。

毎月分配型ファンドから次々派生している無分配ファンド(画像はマネックス証券より)

無分配ファンドであっても体裁上は「年1回分配」ということになっています。

大人の事情というヤツでしょうね。

これから新規に毎月分配型が誕生する可能性は低いと言えますが、現在運用している毎月分配型ファンドが償還を迎えるまでまだ期間があります。

人気ランキングや販売会社の営業に乗せられないよう、まだまだ注意が必要です。

手元にお金が必要になったら、必要な金額分だけ解約すればいい

「じゃあ定期的にお金が欲しい場合はどうしたらいいの?」とお思いの方もいるでしょう。

答えは簡単。

無分配のファンドを保有し、お金が必要になったタイミングでその都度部分解約すれば良いのです。

タイミングも金額も自分でコントロールできた方が融通きくでしょう?

運用会社に毎月分配なんて余計な仕事をさせないで、運用会社には運用に専念してもらいましょう。

運用会社の都合でコロコロ変わる分配額にお金の工面を委ねる方がよっぽど大変なのですから。

以上、毎月分配型に関する解説でした。

コメント