愚者小路

今日の400字はNISAの非課税投資枠1800万円について。

お金がないから1800万円なんて枠があっても使い切れないよといった主張をよく見聞きします。

その気持ちはよく分かるけど、今は巨大な1800万円も実は後々そんな大きく感じなくなるかも知れません。

「頑張っても埋めきれない」から「意外と埋まっちゃった」へ

図・表・引用文・動画・ソースコード・改行コード・スペース・事後補足は字数に含めないであげてください。

1800万円。たしかに巨額だ。

私の財布の小銭を総動員したって到底及ばない。

しかし今は巨額に見える1800万円も10年後20年後同じように感じるだろうか。

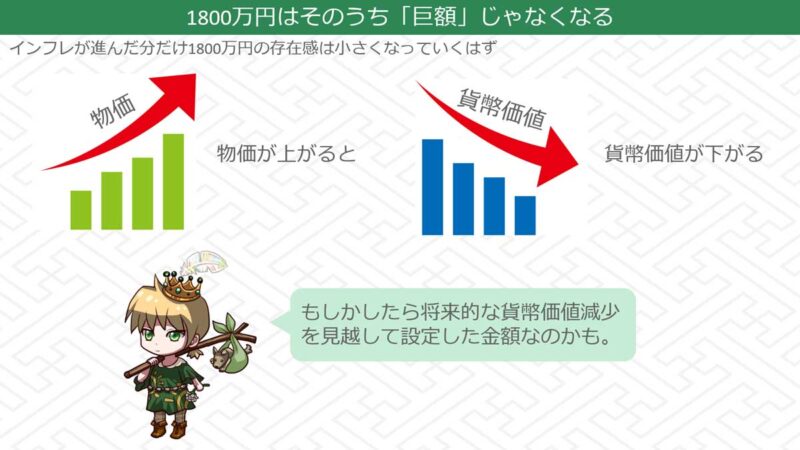

考える足掛かりはインフレだ。

インフレは物価の上昇、言い換えれば貨幣価値の減少だ。

1年間におよそ2%のインフレが進んだとすると、20年後にはざっくり50%弱の物価上昇が見込まれる。

その時点の1800万円の大きさは現在貨幣価値で言うと1200万円程度だ。

もっとインフレが進んで物価が現在の2倍になれば、1800万円の大きさも現在貨幣価値で言うと900万円程度だ。

そう考えると20年30年後の我々は「非課税枠1800万円ぽっちなの物足りないよね」と言っている可能性は十分にある。

なので今直面している1800万円の大きさに面食らう必要はない。

なんやかんや言いながら(継続さえしていれば)1800万円は数十年後には案外手が届いてしまうはずだと申し上げておく。

【次回予告】さーて、次回の愚者小路さんは

愚者小路

愚者小路です。

低コストのインデックスファンド普及が逆風となり、なおさら厳しい銀行の手数料ビジネス。

そんな銀行が繰り出す古典的な抱き合わせ商法をご紹介。

古典的でありながら(銀行にとってのみ)合理的でもある。

「古いものはよく出来ている」という事なのかも知れませんね。

ありがとうございます。

次回もまた見てくださいね。

次回のタイトル/内容は予告なく変更する場合があります。ご了承ください。

YouTube「愚者小路の投信クエスト」も配信中。

こちらランキング参加中です。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント