今日の400字はNISAとiDeCoについて。

投資するにあたり色々調べものして、節税にはNISAとiDeCoが便利だという結論に至るのは間違いではありません。

が、超超超重要な点を見落としてしまっている事に本人は案外気が付かないようです。

投資初心者が無自覚に抱え込んでしまいがちな前提

iDeCoには所得控除のうまみがある。

NISA同様に投資信託を用いた運用がメインとなるためNISAと同列と解釈してしまいやすい。

が、私はデビュー前の投資初心者相手なら「NISAだけにしておけば?」と申し上げる事にしている。

別にiDeCoが嫌いとかではない。

特に熱心に調べたうえで投資を始める立派な初心者ほど、NISAとiDeCoで何十年と長期でじっくり運用しようとしている。

それのどこに問題が?と思う人も、ちょっと言い換えるとしっくり来るかも知れない。

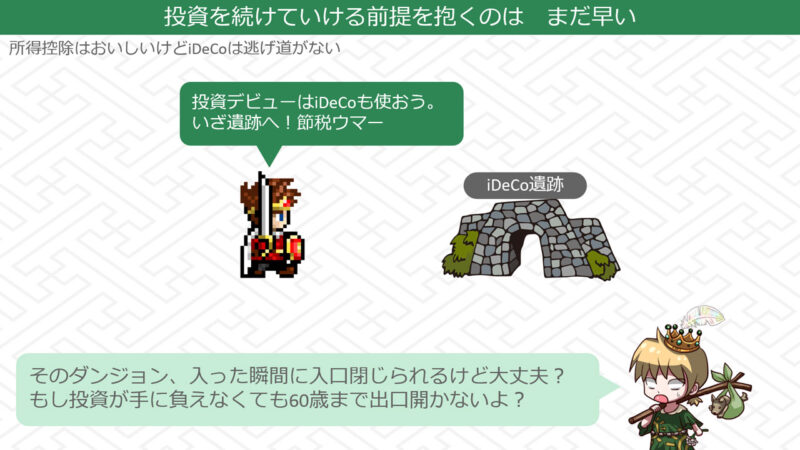

まだ投資を始めてもいないのに、何十年と長期じっくり運用できる前提でいるのだ。

投資に向かない人は一定数いる。

自分がそれに当たるかは投資を始めてみないと分からないだろう。

なのでいつでも辞められるNISAでしっかり向き不向きを見極めてから、今後の税制やロックされる期間の長さを踏まえつつiDeCoをじっくり検討するのが妥当だ。

前のめりになりすぎないよう。

愚者小路です。

2024年の新NISA開始をきっかけに、NISA口座開設数はグイグイ伸びています。

既に2024年末の時点で2500万口座を超えており、成年人口をざっくり1億人とすると開設割合は25%超?

といっても成年人口の25%がNISAで投資しているかというと全然そんな事はないわけで。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント