Yahoo知恵袋のちょっと考えさせられる質問や回答をご紹介する連載「Yahoo知恵袋 秀逸質問&回答録」。

ナビゲーターの愚者小路です。

今回は30歳派遣社員のFIREプランに関する質問。

10年後の40歳時点でFIREしたいそうで毎月かなりの額を積み立てているのは(ずっと続けば)ご立派。

ところが肝心なプランの大前提がずいぶんキワどい。

レバナスについて

現在30歳派遣社員男で、

NISAにS&P500に33333円現在の評価額200万円

レバナスに116667円現在の評価額210万円

月15万円積立てています。預貯金100万円で月3-5万円は貯蓄です。

10年後40歳でリタイアできるでしょうか?

NISAはそのまま放置でレバナスは1500万円だけ残してすべて売却

そのレバナスから毎月1.7%くらい定率売却して働かず生きたいです。例えば半分暴落したら売却した現金からレバナスを毎月買っていき株価が戻ったら買い足すのを辞めるとういう戦法です。

ニート生活が飽きたらたまにアルバイトとかしたいですねー※レバナスは年率30%計算しています。

出典:Yahoo知恵袋

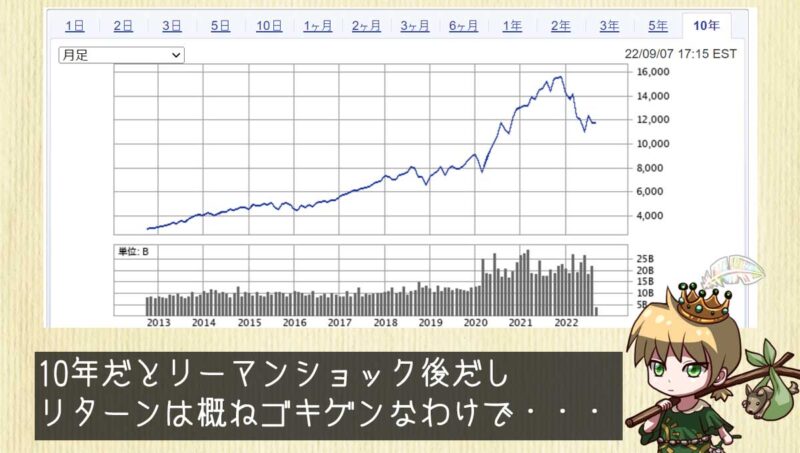

直近のご機嫌リターンはどこまで信じていいか

まずは全体ざっくり読んでから精査しようと思ったが最後の1文でその気がなくなった。

※レバナスは年率30%計算しています。

出典:Yahoo知恵袋

たしかにNASDAQはここ10年なら平均リターンは超概算で14%程度。

その2倍レバのレバナスなら30%と想定しても無理はない・・・ように見える。

だが冷静に考えてみよう。

もし本当に年30%が期待できるなら今頃どうなっていないといけないか?

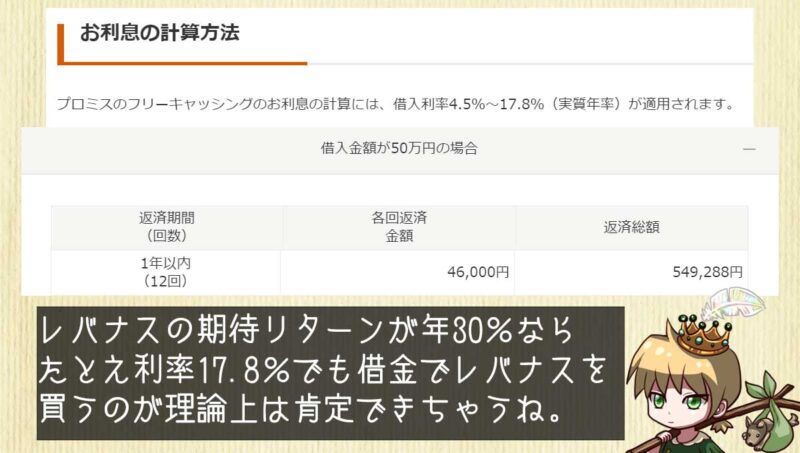

それだけのリターンがあれば、借金でレバナスを買って金利を返済してもなお利益が残る。

であれば「消費者金融でつまめるだけつまんでレバナスを買え」と指南する発信者が大量発生するはずだ。

私が秒で思いつくぐらいだから盲点でも何でもない。

しかし実際にそんな主張をしている発信者は見ていない。

私が見ていないだけかも知れないが。

「借金レバナス作戦」が話題に挙がらないあたり、レバナス保有者も昨年までのリターンは「薄氷」と認識しているのだろうか。

誰かこの作戦を実践している人がいたらそっと教えてほしい。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

あなたはどうやって投資の情報を収集していますか?

答えはとうぜん「投信ブログ!」であってほしいのですが、個人の投信ブログはここしばらく冬の時代が続いているのです。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント