投資信託ビギナーの方向けの連載記事 第9回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回はまとまった資金の投入方法について。

一括でガツンと始めるか、つみたてで小さく始めるか、悩み始めるとキリがないので切り分け方法を提案してみます。

あなたには今手元に1千万円の資金があり、これを投資信託を用いた資産運用に充てるつもりでいます。

- この1千万円で即座に買い付ける一括投資

- 1千万円を小分けにして買付時期を分散するつみたて投資

どちらを選択するのが正しいでしょうか?

もしこれがフロー(月々の収入)からの投資であれば、否が応でもつみたて投資になるので話は簡単です。

問題の本質はこれがストック(既に手元に積み上がっている資金)からの投資だという点です。

ドルコスト平均法は万能かペテンか、なんて議論から卒業するのが第一歩

つみたて投資で投資信託を定額購入していくと、途中で暴落してもドルコスト平均法の効果で平均購入単価を下げることができます。

暴落によって基準価額が下がるほどたくさん口数を稼げるため「下落をチャンスに変えられる」という側面があるからですね。

だからつみたてが正解なんだ、という結論に至るのは早計です。

私は今、なにげなく都合の良いシナリオだけを口にしました。

同じぐらいの確率で逆パターンも起こります。

暴騰したら、これまたドルコスト平均法の効果で平均購入単価が上がります。

加えて、基準価額が挙がるほど口数は稼ぎにくくなります。

(評価額が上がっているので憂鬱な気持ちにはならないかも知れませんが・・・)

株式相場はじゅうぶん長期であればプラスリターンを期待することができる一方、数か月~数十か月程度の比較的短期の動きは予想できません。

予測できない以上、ドルコスト平均法によるつみたて投資が一括投資より有利か不利かは事前に判断することができないのです。

事前に判断できない有利/不利を事前に論じることに意味はないと気付くところが今回の題目のスタートラインと言えます。

一括投資か、つみたて投資か、の選択は「ドルコスト平均法が万能かペテンか」という議論から離れて考えましょう。

一括投資?つみたて投資?あなたの心を切り分ける3つの質問

今回の題目には「誰にとってもこっちが正解」といった一般解はありません。

あなたの思考と嗜好を整理して、抵抗感の少ない方があなたにとっての正解です。

実際、抵抗を覚えるようなやり方では長期投資を成し遂げることは非常に難しいでしょう。

とは言え、あなたのニーズがどちら寄りなのかは、あなた自身にもよく分からないかも知れません。

そこで今回は一括投資向きか、つみたて投資向きかを切り分ける3つの質問を用意しました。

自分のニーズを見つめ直すためのゲームみたいなものなのでチカラを抜いて試してみてください。

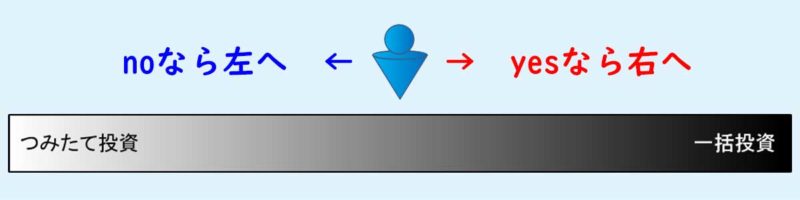

まずは下図のようなイメージを描きましょう。

頭の中でもいいし紙に書き出してもいいです。

3つの質問の答えに応じて中央のコマを動かしていただき、最終的にコマがどちらに寄っていたかで題目の答えが出るといった仕組みです。

↑コマは3つの質問の中で「一括投資」「つみたて投資」の間を揺れ動くあなた自身です。

質問1:価格変動への耐性

答えがyesならコマを右(一括投資)向きに動かします。

noならコマを左(つみたて投資)向きに動かします。

どれぐらい動かすかは、回答の力強さに応じて自由に決めてください。

たとえばyesという回答にも心理的な強弱はあるはずです。

「絶対にそれぐらいで折れたりしない!続けていける!」と断言できるなら大きく右に。

「たぶん続けてはいけるんじゃないかなぁ・・・たぶんだけど」ぐらいなら小さく右に。

(noも同じような感じで考えましょう)

参考までに私はこれぐらい動かそうかなぁ。

そう簡単には価格変動に動じなくなってるし。

【解説】価格変動への耐性

この質問、最終的には誰もがyesにならなければいけないのは言うまでもありません。

価格変動に対する覚悟ができていなければ投資なんてできません。

仮にリスクを抑えたとしても今後投資元本が増えていくようなことがあればマイナス200万円ぐらいなら発生する可能性がありますからね。

しかし誰しも最初から覚悟ができているとは限りません。

多くの場合、リスクに晒された自分と向き合いながら、徐々に覚悟を深めていくものではないでしょうか。

だからこそ初めての資産運用ではつみたて投資で小さく始めることが推奨されるのです。

元本が徐々に増えていき、

変動額も徐々に大きくなり、

価格変動への覚悟も徐々に深まっていけば

無理なく投資になじむことが出来るでしょう。

一括投資ではいきなりMAXギアまで入ってしまうため質問で例示したような無慈悲な下落も起こり得ます。

その時に心が振り回されてしまうと、ロクでもない判断ミスを招きやすくなるでしょう。

下落分を取り戻そうと過剰なリスクテイクをしたり、リターンだけを夢想して中身もよく分からない金融商品に乗り換えちゃったり。

ロクでもない判断ミスって、そういうの。

質問2:機会損失の許容

※シチュエーションは質問1の続きではありません。

答えがyesならコマを右(一括投資)向きに動かします。

noならコマを左(つみたて投資)向きに動かします。

どれぐらい動かすかは、回答の力強さに応じて自由に決めてください。

参考までに私はこれぐらい動かそうかなぁ。

可能な限り投資元本も投資期間も最大化させたいからね。

【解説】機会損失の許容

投資のトータルリターンは下記のような式で「ざっくり」表すことができます。

トータルリターン=投資元本 × 利回り × 投資期間

※一般的な概念だと思いますが、私はカンさんのブログからの受け売りです。

一括ではなく、つみたてで意図的に「出し惜しむ」ことはつみたて期間中の投資元本と投資期間を小さくすることにつながります。

つまり理屈のうえでは、立派な機会損失であると言えるのです。

つみたて投資にはオモテの顔とウラの顔があります。

下落に見舞われても定額購入で平均単価を下げることができる。

少しずつ投資元本を増していくことで、徐々に価格変動に慣れていくことができる。

出し惜しみ、出遅れることでリターンを取り逃してしまう。

つみたて投資もプラスばかりではありません。

両方の側面をきちんと意識したうえで選択しないと、質問で例示したように道半ばで突然「おや?」となってしまうでしょう。

質問3:動けない苦しみ

※シチュエーションは質問1、2の続きではありません。

答えがyesならコマを右(一括投資)向きに動かします。

noならコマを左(つみたて投資)向きに動かします。

どれぐらい動かすかは、回答の力強さに応じて自由に決めてください。

参考までに私はこれぐらい動かそうかなぁ。

多少のことなら平然と放っておけるようになりました。

【解説】動けない苦しみ

人は不安に晒されると何か行動を取りたくなってしまうもの。

暴落時にまだ買付余力が残っていることで安心できれば、「全解約して撤退」といった選択肢を避けられるかも知れません。

もちろん質問に対する答えは最終的にはyes(何もせず保有を続ける)であるべきなのですが、最初から「何もしない」を貫ける人だけでないのもまた事実です。

投資家のメンタリティを考えれば、動けない苦しみが発生しないよう、動ける「あそび」を残すことにも一定の意味はありそうです。

次は一括投資のオモテの顔とウラの顔を挙げてみます。

投資元本と投資期間を最大化させられる。

暴落しても腕を組んで見ているしかない。

ただし暴落したままリバランス月に入れば何かしらの売買は発生するでしょうから、完全に何もできないわけではありません。

3つの質問を経て、コマはどちらに寄っている?

これで質問は全て終了しました。

あなたのコマは一括投資、つみたて投資のどちらに寄っていますか?

私の場合(下図)は一括投資側に振り切れてしまいましたが、皆それぞれ着地点は異なるはずです。

白か黒かのような二極で論ずるのではなく、その間のグラデーションを揺れ動くことであなた自身の心がいくらか可視化できたのではないかと思います。

同時に、一括投資もつみたて投資のことも表裏の両側面から冷静かつ客観的に捉えられるようになったのではないでしょうか。

一般的には「つみたて投資側」になることが多いと思う

インデックス投資アドバイザーのカン・チュンドさんのご著書「ラクして増やそう!バラつみ投資」の中でも題目と同じシチュエーションについて考えを示されています。

カンさんはご著書の中でまとまったストック資金もつみたて投資で投じることを推奨されています。

(以下引用)

わたしは胸を張って宣言します。

出典:カン・チュンド「ラクして増やそう!バラつみ投資」

「まとまったお金も、つみたて投資のしくみに入れるべきです!」

投資の実行でストレスを抱える必要はありません。

「つみたて投資」なら、あなたが投資に慣れる「スピード」に合わせて、「つみたて金額」を設定できます。

慌てる理由は、欠片もないのです。

私も今回の3つの質問を通して解釈してみると、よっぽど価格変動に慣れていて暴落にも動じない鈍感力の持ち主でない限り大抵は「つみたて投資側」に振れるなと思いました。

やはり価格変動に慣れて、きちんとリスクと向き合えるようになる前に頓挫してしまう可能性を抑えなければならないとしたら、つみたて投資が健全で賢明な選択なのでしょう。

さいごに:それでも選び切れないようなら20年後を想定してみる

もし題目の1千万円をつみたて投資でコマ切れにしたとしても、つみたてが一生続くわけではありません。

結局数年後には1千万円全てを投資しきったフルインベストメントになります。

リスクテイクの状況としては、その時点で一括投資と全く同じです。

今回の題目は長い長い投資の旅路での最初の分かれ道であるものの、どちらを選んでも数年後には結局同じ道に合流します。

そう考えると少しは気楽に考えられるのではないでしょうか。

定額購入のつみたて投資で平均購入単価を下げられる場合があるというのも大事ですが、もっと大事なことを忘れてはいけません。

その投資対象が今後どれだけ上がるかです。

もしかしたら20年後、基準価額50000円ぐらいになったファンドを見ながら、

「20年前、基準価額15000円の辺りで一括投資かつみたて投資か悩んでたけど、後からみれば誤差程度の事にずいぶん悩んでたもんだな。」

なんて振り返る日が来るかも知れませんよ?

以上、一括投資とつみたて投資に関する徹底切り分けでした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

世界経済インデックスファンドは国内/先進国/新興国の割合をそれぞれのGDP比率にしたがって配分しているファンドです。

2020年に経済に大打撃を与えたコロナウイルスの一連の騒動でGDP比率が変わるとしたら、同ファンドに一つの転換点が訪れるかも知れません。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント