投資信託ビギナーの方向けの連載記事 第33回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回のテーマは投資の価格変動リスク。

実は以前にも解説しているのですが色々話のタネも増えたし、前回の続きでもあるのでリライト版という事で。

プラスで終わる年もマイナスで終わる年もあるのは価格変動リスクのせい

投資信託に限らず、長年運用していれば儲かる年も損する年も出てきます。

たまに毎年プラスになるものだと思ってる人もいますが、どこかでアップデートできないと長くはもたないでしょう。

そんなの今さら言わなくても当たり前の事じゃないかと思うのはごもっとも。

ではそのプラスになったりマイナスになったりの振り幅はどの辺まで生じうるか?

こう質問すると、価格変動リスクの程度を把握していない人はたちどころに黙ってしまいます。

資産運用の旅路を歩むなら、そこにどれほどの危険性があるか把握しておかないとロクな結果になりません。

その危険性を推し量る一助になるのが標準偏差を用いた価格変動リスクの評価です。

これから標準偏差の求め方と、それが価格変動リスクにどう影響しているのかを解説していきます。

標準偏差って何?Excelなら関数ひとつ

標準偏差とはデータのバラつきを評価する尺度。

標準偏差が大きいほど平均値からのバラつきが大きく、標準偏差が小さいほど平均値からのバラつきが小さいわけです。

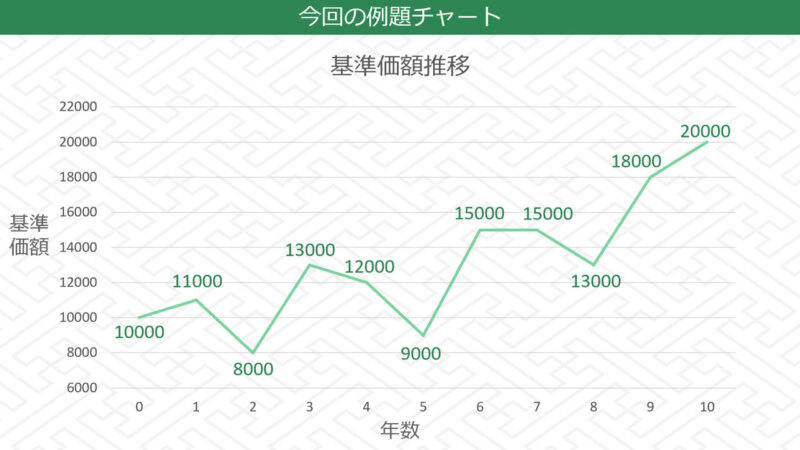

前回、期待リターンの解説をした際に用いた例題チャートを再掲してみましょう。

| 基準価額 | 年次リターン | |

|---|---|---|

| 0年目(スタート) | 10000 | |

| 1年目 | 11000 | +10.0% |

| 2年目 | 8000 | -27.3% |

| 3年目 | 13000 | +62.5% |

| 4年目 | 12000 | -7.7% |

| 5年目 | 9000 | -25.0% |

| 6年目 | 15000 | +66.7% |

| 7年目 | 15000 | 0.0% |

| 8年目 | 13000 | -13.3% |

| 9年目 | 18000 | +38.5% |

| 10年目 | 20000 | +11.1% |

標準偏差を求めるための具体的な数式はいちいち覚えなくても問題ありません。

ご興味ある方だけ調べてくれれば良いとして、ExcelだったらSTDEV.P関数で一発です。

=STDEV.P(年次リターン群)

で計算すると、例題チャートではおよそ32%となりました。

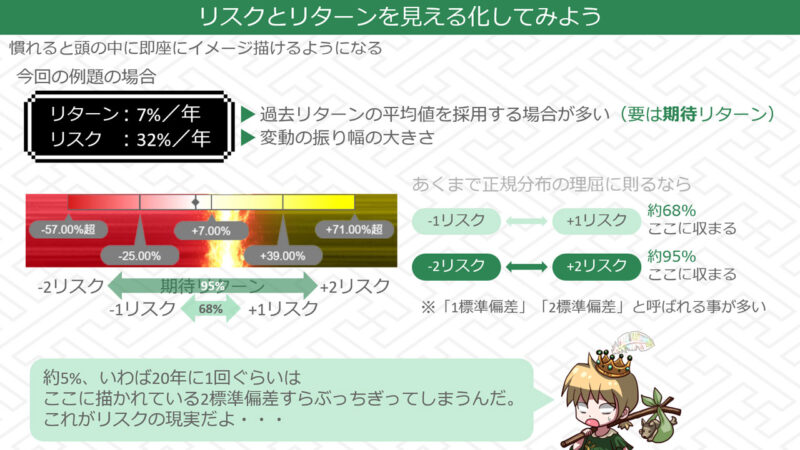

期待リターンと標準偏差で価格変動リスクが分かる

今求めた標準偏差と前回出した期待リターンを組み合わせてはじめて価格変動リスクの程度が分かります。

例題チャートの期待リターンを7%とします。

標準偏差は先ほど求めた32%でしたね。

+7%に標準偏差を足した+39%

同じく+7%から標準偏差を引いた-25%

これを1標準偏差と呼びます。

統計上はおよそ68%の確率で1標準偏差の範囲に収まります。

つまり-25%~+39に収まる確率が68%ほどと言えます。

正直に白状するとなぜ68%なのか私も知りませんが、どんなデータ群でも68%らしいです。不思議だなー。

同じように2標準偏差も計算してみましょう。

+7%に標準偏差の2倍を足した+71%

同じく+7%から標準偏差の2倍を引いた-57%

統計上はおよそ95%の確率で2標準偏差の範囲に収まります。

つまり-57%~+71に収まる確率が95%ほどと言えます。

言い換えれば、20年に1度ぐらいの5%ほどの確率で-57%~+71すら突き抜ける大暴落or大暴騰が発生するわけです。

まとめがわりに簡単に図解しておきましょう。

投資信託では標準偏差を自力計算しなくて良い

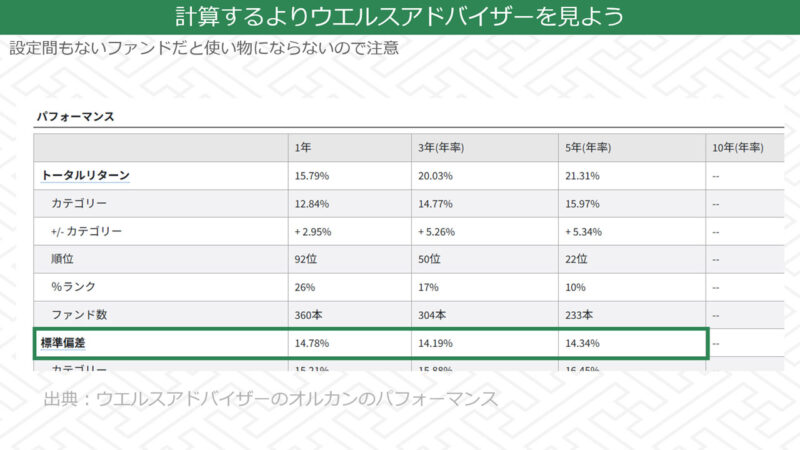

先ほど標準偏差はExcelの関数で一発だと申し上げましたが、実はその一発すら必要ありません。

ウエルスアドバイザーで全ファンドの標準偏差を公開してくれているからです。

ありがたいものですねぇ。

例としてオルカンの標準偏差を見てみましょう。

検索窓に「オルカン」と入れれば出てきます。

少しスクロールさせると「パフォーマンス」の中に標準偏差がバッチリ。

1年、3年、5年、10年(いずれも年率)で記載されています。

あいにくオルカンはまだ10年経っていないのでそこだけカラです。

新規設定されたばかりのものだと計算できるだけのデータがないので使い物にならない点もご了承ください。

愚者小路感覚では株式ファンドの標準偏差はざっくり20%前後といったところ。

オルカンは全世界に分散しているおかげか、それよりずいぶん低いですね。

どれぐらいの振り幅かはだいたい想像できていることでしょう。

価格変動リスクの世界を疑似体験するには

私が作った投資信託シミュレータ「たたかえ!ファンドゴーレム」の一騎打ちモードでは任意の期待リターンとリスク(1標準偏差)で運用シミュレートが可能です。

詳細は解説記事に譲ります。

シミュ中は期待リターンを中心として1標準偏差/2標準偏差の関係が見える化されています。

標準偏差のルールにのっとり、1標準偏差は68%、2標準偏差は95%の確率で収まるようになっています。

1ターン1年なので何年も回していただくと振り幅のある世界が体感できるでしょう。

と同時に、期待リターン通りに事は進まないと痛感できてしまいます。

疑似とは言え、実際に体験してみればだいぶ腹落ちできるでしょう。

ぜひお試しを。

以上、価格変動リスクについての解説でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

ただ買って保有するだけの長期投資。

なのになかなか続かないのが世の常。

人は日々変わっていくのに投資スタンスだけ変わらずにいるってけっこう難しいものなんでしょうね。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント