投資信託ビギナーの方向けの連載記事 第32回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回のテーマは投資の期待リターン。

唯一解はないけれど、期待リターンを決定する2種類の方法を紹介します。

期待リターンを決めるのは「過去型アプローチ」か「未来型アプローチ」

投資の大前提として、未来の事は誰にも分かりません。

だからって投資をする際のリターンの程度が分からない事にはポートフォリオも今後の方向性も考えられませんね。

なので投資するうえでの皮算用として期待リターンの概念が必要になるわけです。

では期待リターンはどうやって決めるの?

それに答える記事が意外と少ないように思えるので解説していきます。

最もメジャーな「過去型アプローチ」

過去型アプローチとは過去のリターンから期待リターンを見積もる方法です。

実際に例を挙げてみましょう。

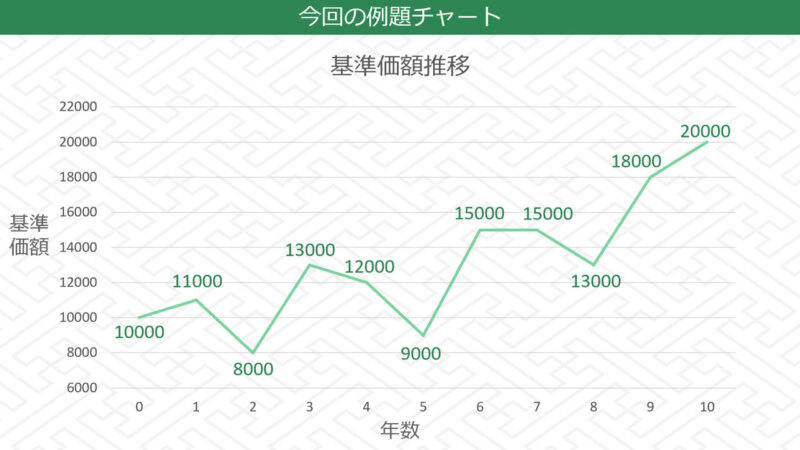

とあるファンドが基準価額10000円から10年経って20000円になったとしましょう。

過去型アプローチで平均リターンを求める方法は、さらに2つに分かれます。

From-To割り戻し法(愚者小路命名)

10年かけて2倍になったので平均リターンは

2 ^ (1/10) = およそ1.07

10年なので1/10乗すれば1年あたりのリターンが出てくるわけです。(10で割っちゃダメですよ)

最初の基準価額10000円に1.07を10回掛けるとだいたい20000円になるはずです。

終値が始値の何倍になったかを求めて、年数で割り戻すやり方は大変シンプルです。

過去型アプローチでは平均リターンをそのまま期待リターンとみなすため、期待リターンはおよそ7%となりました。

年次平均法(愚者小路命名)

過去型アプローチの計算方法はもう一つあります。

この例だと1年目は+10%、2年目は-27%、3年目は+62.5%(以下略)といった具合で年ごとにリターンがバラバラです。

そうやって1年ごとにリターンを切り取って、それらの平均値から求める事もできます。

詳細省きますが、それら年次リターンの平均値を求めるとおよそ11%。

同じく過去型アプローチでは平均リターンをそのまま期待リターンとみなすため、期待リターンはおよそ11%となりました。

どっちが正しいの?⇒どっちも正しい

From-To割り戻し法だと期待リターンはおよそ7%。

年次平均法だと期待リターンは11%。

同じチャートを見ていながら、期待リターンが割れてしまいましたね。

前者のFrom-To割り戻し法では途中のアップダウンを無視して「結果が全て」な計算をしているゆえに、結局最後の着地点がどうなるかで期待リターンは大きく変わってきます。

まるで最終問題だけで勝敗が決まるバランス悪いクイズ番組のようです。

「結果が全て」であるがゆえに途中のアップダウンを一切捨て置いているのが少し気になります。

一方後者の年次平均法は毎年の平均値として計算しているため、最後の着地点がどうなろうと期待リターンに及ぼす影響は限定的。

ただし毎年のリターンを計算しないといけないのはマイナスポイントでしょう。

加えて途中経過もリターンの評価に加えるのは「投資は結果が全て」と考える人には受け入れがたいところがあります。

実際どちらが用いられやすいのかと言われたら、前者のFrom-To割り戻し法が多いように思えます。

やっぱり即座に計算しようと思ったら始値/終値/年数の3つだけで求められる方が採用されがちなんですよね。

正しいのはどちらかと言われたら、まぁ両方正しいと思います。

しょせんは皮算用の期待リターンですから、採用したい方を採用するで構いませんよ。

どちらを選んだとしても、その後に「過去何年のデータを採用するか問題」に突き当ります。

あまり短いと信頼性に難はあるけど、世の中の在り方が全く違うぐらい昔のデータを引っ張り出してもそれはそれで疑わしい。

傾向的には過去10年ないし20年ぐらいで計算される事が多いですが、何年で切ったとしても満場一致の賛成は得られないでしょう。

指数そのものの期待リターンなら10年ないし20年で計算できるけど、特定のファンドの期待リターンだと10年も運用されていなかったりします。

そういう時は粗いのを承知のうえで短期間で計算するしかないでしょうね。

計算方法/計算期間をどう選ぼうと誰もが納得する万能解とはならないので、あなた自身が「こんなもんでいいや」と思えれば好きに設定してください。

期待リターンはどこまで行っても「個人的期待」ですから。

マイナーかつ困難な「未来型アプローチ」

最初に申し上げておきます。

理解が追い付かなかったら丸ごと読み飛ばしていいです。

それでも何ら支障はないでしょう。

未来型アプローチでは今後起きうるシナリオを思いつく限り列挙します。

と同時に、それらのシナリオごとにどんなリターンをもたらすのかをセットで考えます。

【シナリオ1】○○が××した結果、株価が10%アップ。

【シナリオ2】△△が□□した結果、株価が5%ダウン。

【シナリオ3】★★が☆☆した結果、株価が20%アップ。

次に各シナリオ通りになる確率を付与します。

発生確率50%:【シナリオ1】○○が××した結果、株価が10%アップ。

発生確率30%:【シナリオ2】△△が□□した結果、株価が5%ダウン。

発生確率20%:【シナリオ3】★★が☆☆した結果、株価が20%アップ。

こうするとシナリオごとのリターン予想を発生確率で按分できます。

シナリオ1は発生確率50%×株価+10% = +5%

シナリオ2は発生確率30%×株価-5% = -1.5%

シナリオ3は発生確率20%×株価+20% = +4%

それぞれ合計すると+7.5%、つまり今後の期待リターンは7.5%となります。

あー分かります分かります、ツッコミどころがたくさんですね。

この未来型アプローチが成り立つには多くの条件をクリアしなければなりません。

- 列挙したシナリオに過不足がないか、あっても影響が軽微である。

- シナリオごとの予想リターンが十分に正確である。

- 発生確率が十分に正確である。

かなり多くの関門をクリアしないと未来型アプローチは使い物になりません。

とはいえ使いこなせれば過去のチャートに影響されない柔軟性のある期待リターン計算が可能です。

チャート的には期待リターンは5%程度だったが、今後数年に限っては7.5%だとか。

少なくとも私は実際に個人レベルでこのアプローチで考えている人を見聞きした事がありません。

プロのファンドマネージャーやアナリストならこのアプローチを使えるでしょうけど、ビジネス上のレトリックを心得てる彼らがまことしやかに言う事にどれだけの信頼を置けるかという問題にもなってきます。

彼らのはじき出す期待リターンの期待度はどれぐらいだろうとか考えだすともう沼ですね。

どっちみち投資の実戦で役立つものとは到底言えないので、このアプローチは概念として知っておく程度にしておきましょう。

さいごに:過去のリターンは未来を保証しないが・・・

過去型アプローチと未来型アプローチで期待リターンを求める方法を解説しました。

期待リターンの計算はほとんどの場合、過去型アプローチが採用されます。

きっぱり言ってしまうと、過去のリターンは未来を保証しません。

にもかかわらず過去型アプローチが採用されがちなのは、未来型アプローチがあまりにフワフワしてて使い勝手に疑問が持たれるからです。

消去法的に採用されているに過ぎないので、過去型アプローチでざっくり算出しておきながらもその値に過度な期待は寄せないぐらいが健全かも知れません。

大事な事なので繰り返し申し上げます。

期待リターンはどこまで行っても「個人的期待」ですから。

以上、期待リターンの求め方でした。

次回はそこからもう一歩進めて「価格変動の振り幅」について解説するので、なるべくセットでご覧いただきたいです。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

期待リターンが分かっただけではその投資対象を理解した事にはなりません。

もう一つ大事なのは価格変動の振り幅たるリスク。

併せて解説してみましょう。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント