今回の用語:物価連動国債

2022年ごろから各種資源価格の高騰に伴い、いわゆる「コストプッシュインフレ」が発生してきました。

さらに諸外国との金利差から円安も発生し、ことさら輸入に頼りがちな日本はインフレと円安のダブルパンチを打たれ続ける形となりました。

高齢者層を除けば生まれて初めてのインフレ体験に戸惑った方も多いでしょう。

インフレと聞くと物価上昇ばかりが目につきがちですが問題はもう一つあります。

預貯金の価値の相対的な目減りです。

今まで100円で買えていたものが110円出さないと買えない世の中になったら、預貯金口座に眠る100円は額面は変わらないまでもその価値は落ちていると考えられます。

預貯金でインフレに勝てる見込みはちょっと薄い。

では他にインフレでも価値が落ちないような金融商品はないでしょうか?

その一つの答えが物価連動国債。

インフレが進行してもその価値を保てる不思議な金融商品でありながら、なぜかあまり話題に挙がっていないように思えます。

まずは物価連動国債のユニークな仕組みを解説したうえで、そんなに注目を浴びていない理由を考えてみます。

なぜインフレに強い?物価連動国債のユニークな仕組み

先に一次情報を提示しておきます。

もしも私の解説内容と食い違いがあるようでしたら当然ながら公式を正としてください。

一般的な固定利付債券(国債では「新窓販国債」を想定してみましょう)では利払い日ごとに得られる利子はずっと同額です。

たとえば利率1%で半年ごと利払いの債券なら額面金額100円に対し利子は常に50銭相当です。(税金は考慮していません。以下同様)

ただしこの先インフレが進行すると額面金額100円の価値も50銭の価値も相対的に低下していきます。

一方物価連動国債ではどうなるでしょうか。

同じく利率1%で半年ごと利払いの物価連動国債をイメージします。

物価連動国債で得られる利子は額面金額をベースにしません。

物価変動を加味した元金額がベースとなります。

発行当初より物価水準が5%上がった状態だと得られる利子は

元金額105円×利率0.5%=52.5銭

となります。

利率は変わっていないのにインフレ分だけ元金額が上昇したためもらえる利子も増えました。

この元金額こそが物価連動国債のキモです。

上記例の元金額105円相当のまま満期を迎えると、額面金額の100円ではなく元金額の105円で償還されます。

物価水準が5%アップしてもその価値を損なわずに済んだ事がお分かりでしょうか。

物価連動国債が物価水準とみなしているのはコアCPI。

総務省統計局が公開しているCPIから生鮮食料品を省いたものです。

生鮮食料品は天候不良による野菜収穫量の激減や家畜の病気(鳥インフルとか)による供給量激減など不測の外部要因でブレやすいですから、省く事にもじゅうぶん合理性はあるのでしょう。

さて、ハッピーなシナリオばかり語っているわけにはいきません。

逆にデフレが進行した時は物価水準低下に伴い物価連動国債の価値も低下します。

先に説明した元金額が95円相当になったら得られる利子も減ってしまいます。

ではそのまま満期を迎えたら元金額の95円で償還・・・とはならないのです。

物価連動国債には「フロア」と呼ばれる仕組みが備わっており、償還金額に額面金額での最低保証をしてくれます。

この例だと95円で償還ではなく、額面金額の100円で償還されます。

ただし途中売却の場合、たとえ額面金額割ってようとフロアは機能せず値下がり損(キャピタルロス)が発生します。

あくまで償還時の額面金額保証とご理解ください。

ここで「デフレになろうと満期まで保有しおけば元本割れないんだね」と思った方いますか?

額面金額で買えれば確かに元本割れはないと言えますが、実際はそうもいかないのですよ・・・

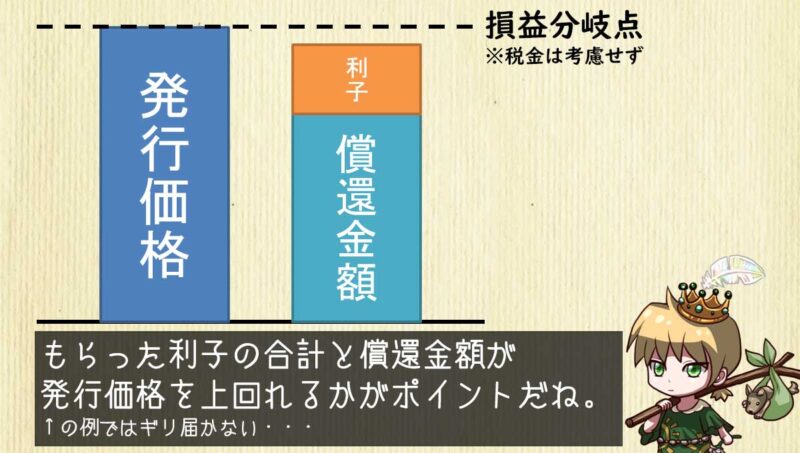

発行価格は既にインフレ懸念を織り込み済

物価連動国債は入札形式で発行価格が決まります。

基本的に額面金額100円の物価連動国債を100円で買えたりはしません。

具体例を見てみましょう。

財務省が公表している令和4年5月16日の入札結果です。

「発行価格」に注目してください。107円60銭となっています。

額面金額100円の債券を107円60銭で購入するわけです。

いわば発行価格はスタートラインであり損益分岐点と言えます。

この先満期までインフレが続き、得られる利子と償還金額の合計が107円60銭を超えれば購入者の儲けです。

そんなにインフレが進行しなかった場合は元本割れの危機が訪れます。

発行価格は購入者の「この程度までインフレ進むんじゃないか」という懸念が織り込まれた価格となります。

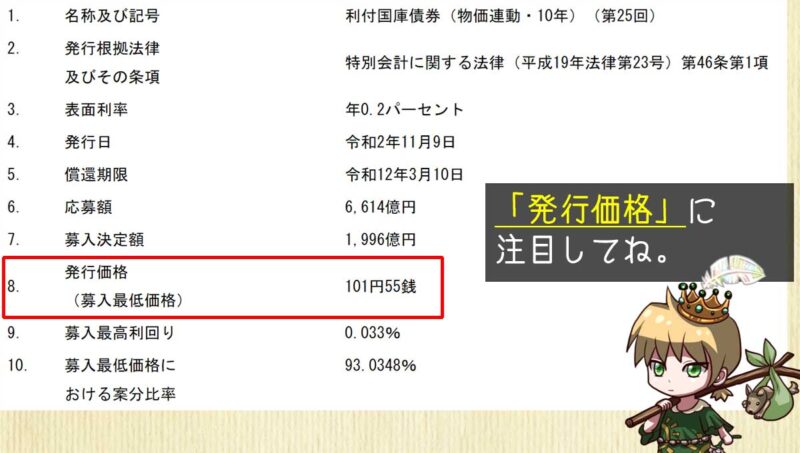

比較としてさらに2年前の入札結果も見てみましょう。

令和2年11月6日の入札では発行価格が101円55銭。

おや?令和4年の発行価格107円60銭と比べてずいぶん安くないですか?

これはたった2年で発行価格ベースで6円相当と、インフレ懸念が急速に大きくなった事を示しています。

物価連動国債の入札結果をチェックすれば市場参加者のインフレ懸念がだいたい分かる。

実に興味深いね。

結局のところ物価連動国債は発行価格の時点でインフレ懸念を織り込んだ価格になってしまうので、「インフレが進行するほど儲かる」という丸儲けの展開は期待しにくいのです。

その辺りにあまり注目を浴びていない理由の一つがありそうです。

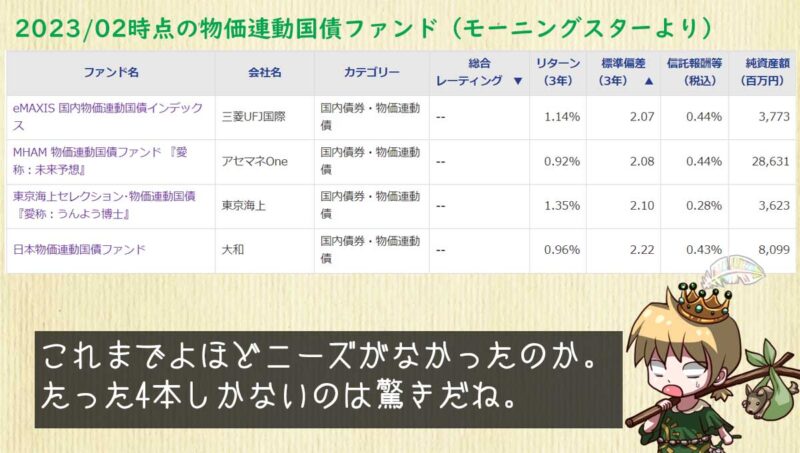

たった4本しかないの?物価連動国債ファンドの現状(2023/02時点)

物価連動国債は個人でも金融機関通して購入可能なのですが、ネックとなるのは購入単位。

額面金額ベースで10万円からとなっており、積立投資やポートフォリオ運用にはなじみません。

これもまた注目を浴びていない理由の一つでしょう。

個人向け国債みたいに1万円単位だったらまだ採用余地はあったのだけど。

そんな使い勝手の面でちょっと難ありの物価連動国債、実は投資信託として購入可能です。

おなじみモーニングスターのファンド検索で探してみましょう。

検索項目のカテゴリーに「国内債券・物価連動債」「国際債券・物価連動債(為替ヘッジ無)」「国際債券・物価連動債(為替ヘッジ有)」があります。

ただし2023/02時点では「国内債券・物価連動債」しかファンドが存在しません。

しかもたったの4本。

例としてeMAXIS 国内物価連動国債インデックスを見てみましょう。

NOMURA 物価連動国債インデックス(フロアあり)に連動するインデックスファンドです。

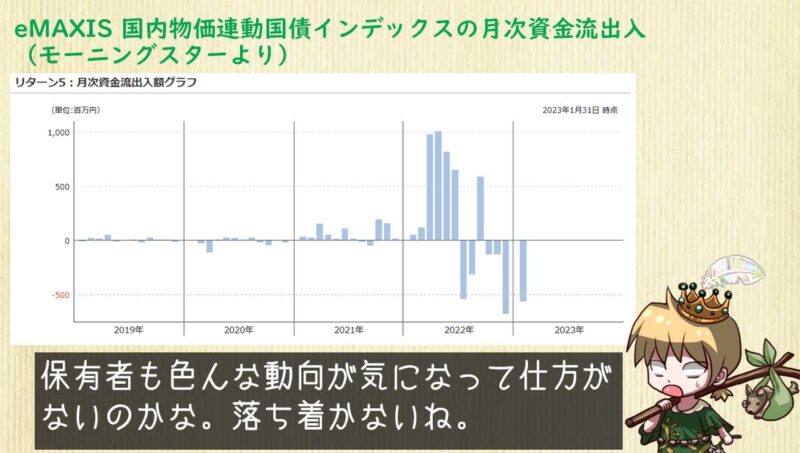

資金流出入を確認すると2022年に入ってから(以前と比べれば)大量流入と大量流出を繰り返しており落ち着きがありません。

どうも物価と金利の動向に相当翻弄されてしまっているようです。

この落ち着きのなさ、私ならちょっと敬遠してしちゃうなぁ・・・

物価連動国債ファンドはインフレ進行下で輝く商品です。

たった4本しかない理由は、今までデフレ進行でそもそものニーズが見込めなかったからでしょう。

もしかしたらこれからどんどん新規設定されるかも知れませんが、インフレトレンドの後追いにならない事をただ祈るばかりです。

さいごに

物価連動国債の仕組みについて解説しました。

調べて理解したは良いけれど、わたくし愚者小路としてはあまり手を伸ばしたい商品ではなかったです。

物価連動とはいえ債券は債券なので金利の変動には普通に弱いです。

これからインフレが進行しつつも利上げも一緒に進行した場合、インフレのプラスと利上げのマイナスが相殺される可能性があります。

それなら多少なりとも物価と正相関を見せる株式でじゅうぶんなんじゃないかと思います。

以上、物価連動国債の解説でした。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント