今日は【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門で紹介した「谷埋め式」という投資方法のパフォーマンス検証をします。

(いわゆる「ノーセルリバランス」のことです)

常に配分比率通りに資金を投じる「定率つみたて」とどちらが優れているのか、過去10年のデータを使ってガチ計算してみました。

【おさらい】谷埋め式(ノーセルリバランス)とは

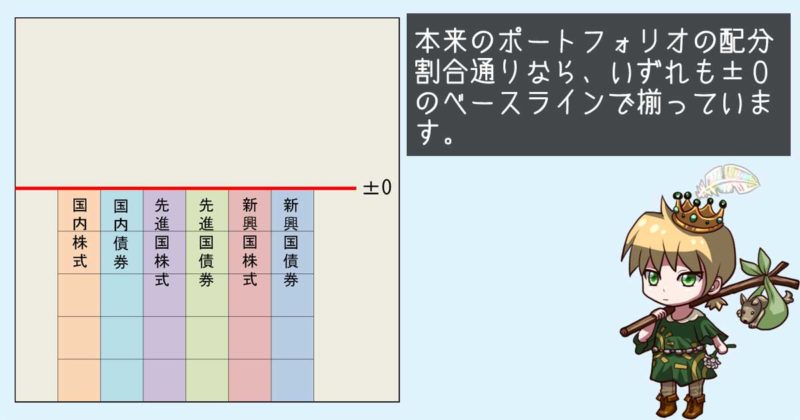

一般的な定率つみたてではポートフォリオの配分比率通りに資金を投じていきます。

平時は価格変動に伴う保有比率の変動は放っておき、年1回か2回のリバランス期に一気に均します。

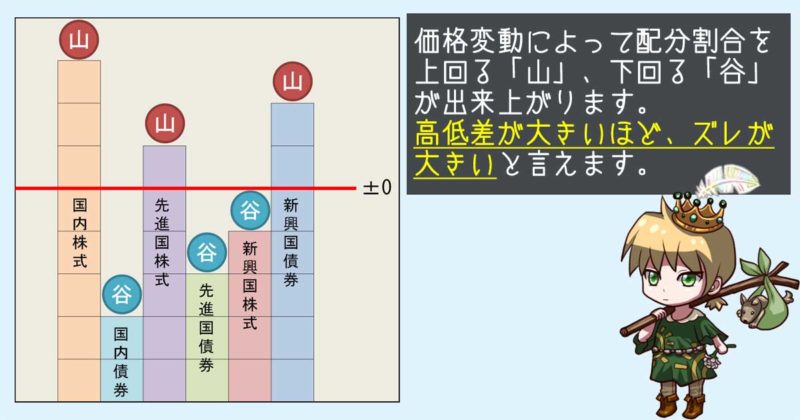

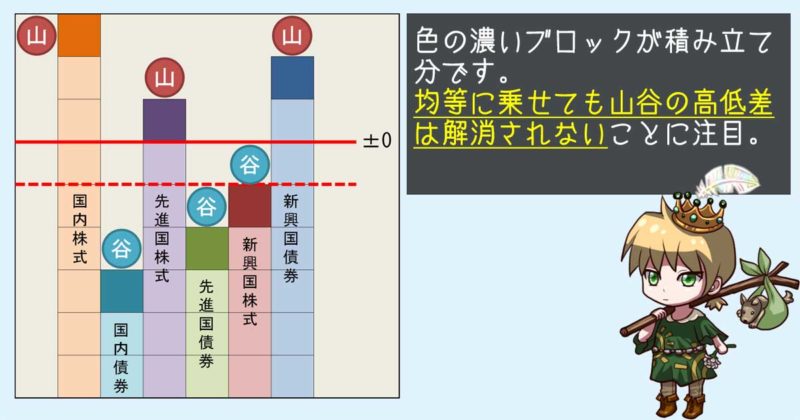

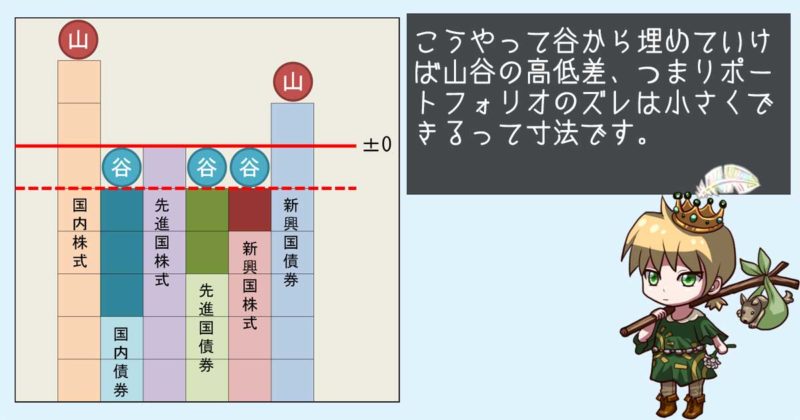

一方、谷埋め式は保有比率の変動度合いを見ながら資金の投入比率を変える手法です。

保有比率の減少割合の大きい(相対的に割安な)資産クラスから優先的に資金を投じていきます。

平時から保有比率の変動を微修復していき、それでも比率を修復しきれなかった分はリバランス期に均します。

(決してリバランスをしないという意味ではない!)

図で見た方が分かりやすいと思いますので、下図をまとめてご覧ください。

深い「谷」から優先して埋めていくから「谷埋め式」ね。

もっとも「ノーセルリバランス」と呼ばれる方が多いけど。

過去10年分のデータで検証。”谷埋め式(ノーセルリバランス)” 対 “定率つみたて”

- 保有割合が大きく下方乖離した資産クラスから優先買付する「谷埋め式」

- 保有割合のズレを無視し、常にきまった割合で買い続ける「定率つみたて」

過去10年分のデータから、どちらが優れていたか計算してみましょう。

その前に簡単に計算ルールを説明します。

結果だけ知りたい場合はスキップしてください。

検証前提

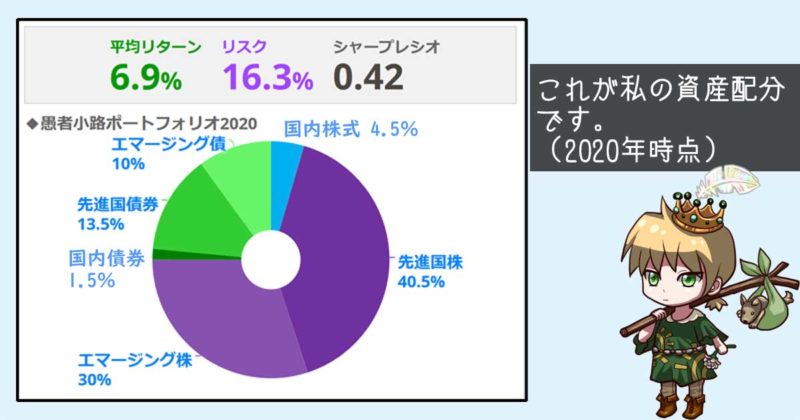

モデルポートフォリオ

モデルポートフォリオは私の配分とします。

基準価額のデータソース

過去10年分(2010/07/01~2020/06/30)、各資産クラスの基準価額はそれぞれ下記ファンドのデータを使用します。

- 国内株式:eMAXIS TOPIXインデックス

- 先進国株式:eMAXIS 先進国株式インデックス

- 新興国株式:eMAXIS 新興国株式インデックス

- 国内債券:eMAXIS 国内債券インデックス

- 先進国債券:eMAXIS 先進国債券インデックス

- 新興国債券:SMT 新興国債券インデックス・オープン

最近主流の低コストインデックスファンドは10年続いていないので、その前世代のファンドを使用すること、ご了承ください。

※「SMT 新興国債券インデックス・オープン」だけ10年のうち1回だけ20円の分配金が出ていますが、きわめて軽微なため無視します。

買付タイミングとリバランス実行ルール

月初に1万円つみたて(10年で投資元本120万円)、年初にリバランス実行というシンプルなルールです。

実際は乖離がじゅうぶんに小さければリバランスはしないのでしょうけど、今回は無条件にリバランス実行としました。

手計算では無理があるので、プログラム組んで一気に計算しました。

これだけの事でもプログラムで書こうとするとかなりの大ごとになるのね・・・

検証結果

税金がかからない場合はどちらも同じ

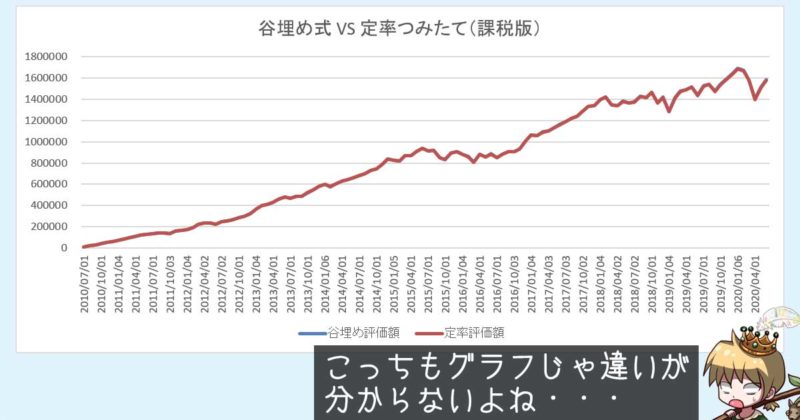

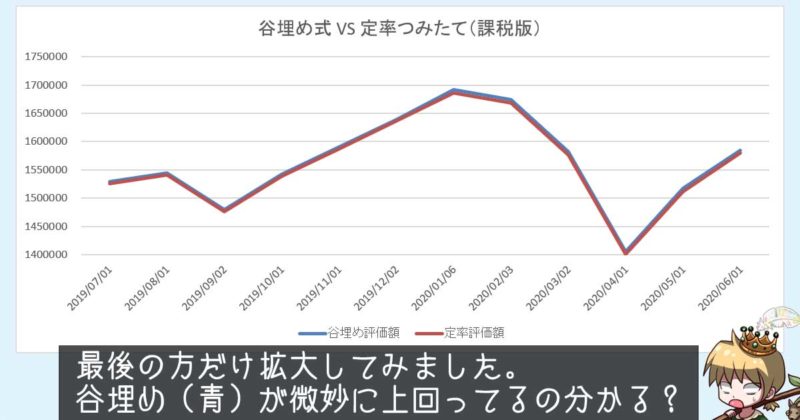

最初に税金を考慮しない場合を考えてみましょう。谷埋め式と定率つみたての10年分の結果を評価額ベースでお見せします。

| 谷埋め式 | 定率つみたて | |

|---|---|---|

| 評価額合計 (10年終了時点) | 1,590,174円 | 1,595,843円 |

面白いぐらいほとんど差が出ない事に驚きました。

数字の上では数百円~数千円の差で谷埋め式が勝ったり負けたりを繰り返していますが、グラフにすると上図の通りです。

いやいや、コレはおかしい。

谷埋め式は相対的な割安から優先して買っていくのだから、総口数は定率つみたてより多くなるはずでは?

私はそう思って10年終了時点での総口数を集計してみました。

| 谷埋め式 | 定率つみたて | |

|---|---|---|

| 口数合計 (10年終了時点) | 902,460口 | 900,102口 |

そう、積極的に口数を稼ぎにいったつもりなのに、総口数がほとんど変わらないのです。

そりゃ評価額もほぼ同じになるわけですよ。

しばらく考えたら、しみじみ理由が分かりました。

谷埋め式では保有比率に応じて

- アンダーウェイト(比率を下回る)しているものを厚く買い付ける

- オーバーウェイト(比率を上回る)しているものを薄くしか買わない

(もしくは全く買わない)

となるため、不規則にアンダーウェイト/オーバーウェイトを繰り返すうちに長期的には平均回帰していったのです。

これは盲点だったよ・・・

計算してみて初めて分かることもあるんだねぇ。

つまりiDeCoやつみたてNISAのように税金がかからない口座でのみ運用が完結するのであれば谷埋め式を採用するメリットはないのです。

iDeCoとつみたてNISAだけでも年間67万円ぐらい投資できますから、そういう人も少なくないでしょう。

ただし、リバランス売却でつみたてNISAの非課税枠をためらいなく消費できるハートか、iDeCoのスイッチングで賄える程度の十分に大きな残高のどちらかが必要です。

たとえばNISA口座で先進国株式を10万円売却して、同じくNISA口座で国内株式を10万円購入するとしましょう。

それは既に購入済の非課税枠を10万円分消費してしまうだけでなく、今年使える非課税枠を10万円消費するという二重消費の構造にあることは認識しておきたいですね。

NISA口座でリバランスが行われなければ、運用可能額は最大800万円(40万円×20年)。

NISA口座でリバランスを行うことで、運用可能額は最大800万円からリバランス売却額分だけ減ってしまいます。

非課税だから気兼ねなく売却できるかと言えば、実はそうでもないのです・・・

では次に税金がかかるケースでの結果を見てみましょう。

税金がかかる場合は谷埋め式がわずかに有利

本来、リバランス売却にはコストがかかります。

譲渡益にかかる20.315%の税金がそれにあたります。(税率は2020/07時点)

きちんと平均取得単価を算出しつつ、リバランス売却時の譲渡益から20.315%の税金を差し引いて計算した結果がこちら。

| 谷埋め式 | 定率つみたて | |

|---|---|---|

| 評価額合計 (10年終了時点) | 1,692,058円 | 1,686,009円 |

評価額で比較すると、ほぼ誤差レベルですね。

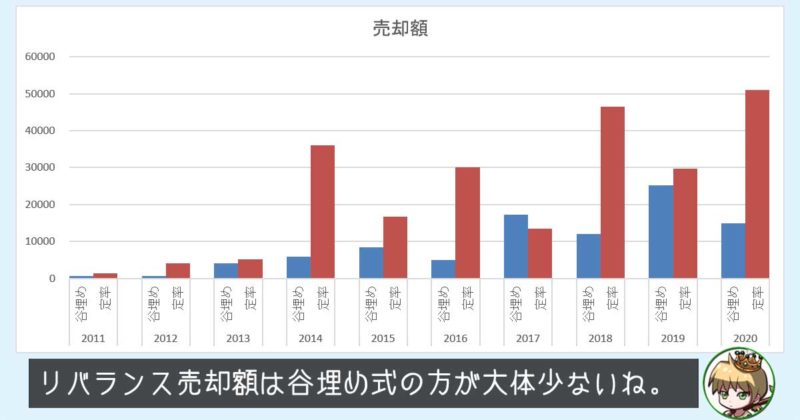

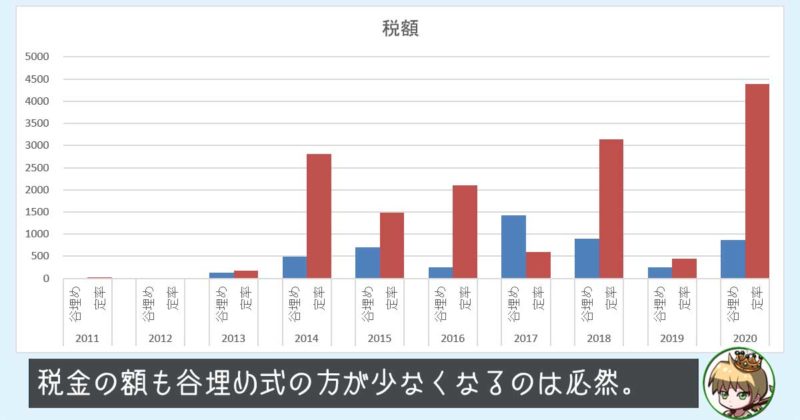

しかし、リバランス売却額とそれにかかる税金を比較してみると明確な差が生じています。

それぞれのリバランス売却額と税額を見てみましょう。

最終的な売却額の合計と税額の合計を比較してみましょう。

| 谷埋め式 | 定率つみたて | |

|---|---|---|

| 売却額合計 (10年終了時点) | 94,088円 | 234,047円 |

| 税額合計 (10年終了時点) | 5,003円 | 15,169円 |

谷埋め式は定率つみたてと比べておよそ1万円分の税金支払いを免れ、税額も1/3程度で済んでいることに注目。

これが谷埋め式の節税効果です。

さらに、谷埋め式の方が1回あたりのリバランス売却額が少ない傾向にあることにも注目してください。

今回は無条件にリバランスを実行しましたが、保有比率の乖離が十分に小さければ「今年はリバランスなし」とリバランスを回避することもできるでしょう。

リバランス回避率が高くなれば、もちろん課税の回避にもつながります。

実運用で言えば、谷埋め式の節税効果はこの計算結果より大きくなっても不思議ではありません。

現に私も谷埋め式でポートフォリオが十分に修復できているため、ここ数年たまたまリバランスしないで済んでいます。

運用金額があまり大きくないからでしょうけど・・・

つまり特定口座のように税金が発生しうる口座でもリバランスするのであれば、谷埋め式を採用することである程度の節税効果を期待することができます。

ただしiDeCoほどインパクトのある節税効果ではないため、コスト削減の小ワザぐらいの認識で良いかと思います。

まとめ

税金が課されるかどうかで谷埋め式が有利かそうでないかが変わる、というのは大変興味深い結果でした。

谷埋め式が有利になるケース、谷埋め式も定率つみたても変わらないケースがある中で、谷埋め式が明確に不利になるケースがなかったことにお気付きでしょうか。

そう、谷埋め式には毎月の算出が(定率つみたてに比べ)面倒なこと以外に明確なデメリットがないのです。

あなたが今回の計算結果をどう評価されたかは分かりませんが、私はこれからも谷埋め式で少しでも税金というコストを発生させないようにしていこうと改めて決心しました。

自分の努力でリターンを改善できる数少ない機会ですからね。

必要以上に税金払うのも、NISA非課税枠を消費するのも、私にとってストレスなのですよ。

(確定拠出年金も残高ショボくてリバランス対応には力不足なんです)

払う税金は最小限に。

払うにしても可能な限り後回しに。

これ長期投資のセオリーです。

以上、谷埋め式(ノーセルリバランス)のパフォーマンス検証でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

投資信託協会のサイトを見たら「会員に対する処分及び勧告について」という重いタイトルのトピックがありました。

特定の運用会社が何かをやらかしたようなのですが・・・

文章がカタ過ぎて内容を噛み砕くことができません。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント