【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第5回です。

自分でポートフォリオを組むのが難しいと思っている初心者の方向けに、「ポートフォリオはどういうステップで作っていくか」を連載記事としてまとめて参ります。

前回まででポートフォリオ作りは完了しましたが、補足記事として私が採用している積み立て手法『谷埋め式』について解説してみます。

最初に言っておくと、出来そうだと思った方だけやってみれば良いレベルのお話です。

万人に共通する正解ではありませんので、ご自身の長期投資に採用できるかご判断いただければと思います。

- ステップ1

- ステップ2

- ステップ3

- ステップ4

- ステップ5【補足】つみたて投資のちょっとしたコツ(今ココ)

- ステップ6

前回までのあらすじ

前回はご自身の好みや主義主張を少し盛り込んでみる「カスタム」をやってみました。

細かいカスタムも済ませて、ようやくポートフォリオ運用のスタートを切れる段階になりましたね。

次はつみたて投資のやり方について少し考えてみましょう。

『谷埋め式』のつみたて投資とは

先に「一般的なつみたて投資」についてのおさらい

つみたて投資は毎月定額をポートフォリオの配分割合に応じて買い付けるやり方が一般的です。

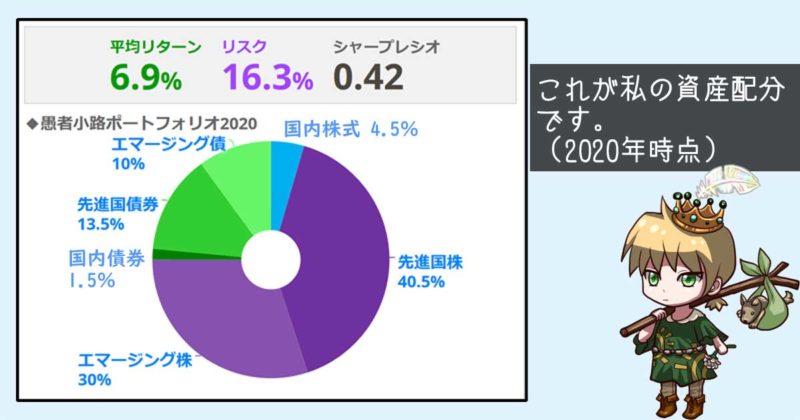

私の配分割合を例としてみましょう。

毎月1万円を積み立てるとしたら、下記のような配分となります。

- 国内株式:450円

- 先進国株式:4050円

- 新興国株式:3000円

- 国内債券:150円

- 先進国債券:1350円

- 新興国債券:1000円

あらかじめ上記の通りに積み立て設定しておけば、自動で買い付けてくれるので投資に関する手間はほぼゼロ。

手間が発生するとしたら年1度か2度リバランスを実行するぐらいです。

と、ここまでが「一般的なつみたて投資」のやり方です。

『谷埋め式』もただ一か所を除けば全く同じ

前述した「一般的なつみたて投資」では常にポートフォリオの配分割合に応じて買い付けていました。

『谷埋め式』ではココだけ異なります。

評価額ベースで配分割合を下回っている資産クラス、言い換えれば値下がりの大きい資産クラスから優先して買い付けていくのです。

図解を含めて解説します。

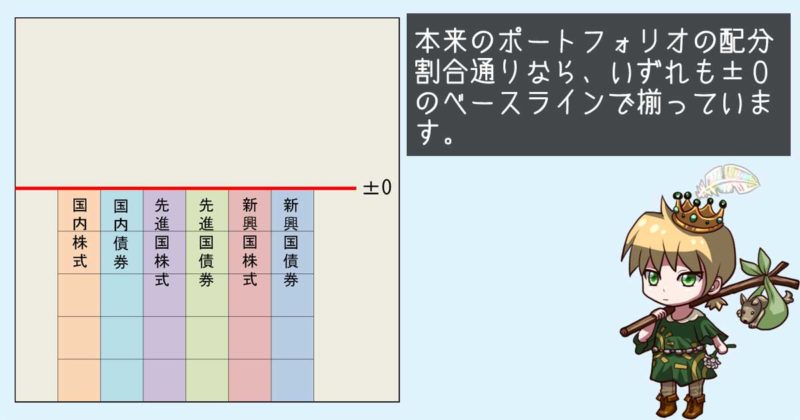

まずポートフォリオ運用を始めた直後はどの資産クラスも配分割合通りです。

※配分割合通りの状態をプラマイゼロのベースライン(赤いライン)とします。全て同額という意味ではありません。

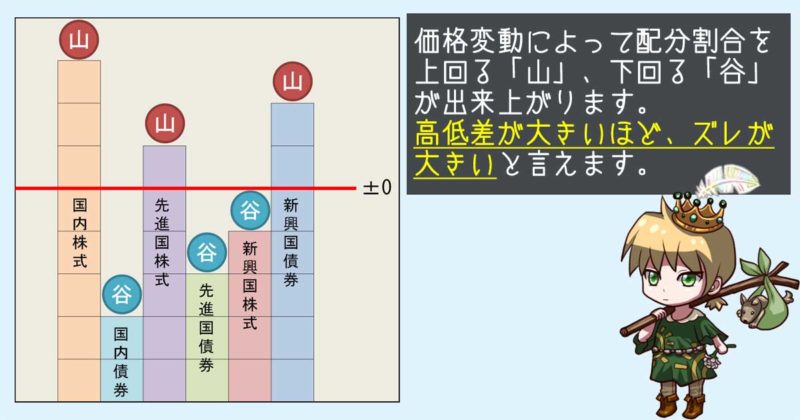

運用を続けていくと価格変動を経てその割合が少しずつズレていきます。

ズレが生じた時、割合を上回る「山」の資産クラスと、割合を下回る「谷」の資産クラスが発生します。

全て「山」、全て「谷」という状況は起こり得ません。

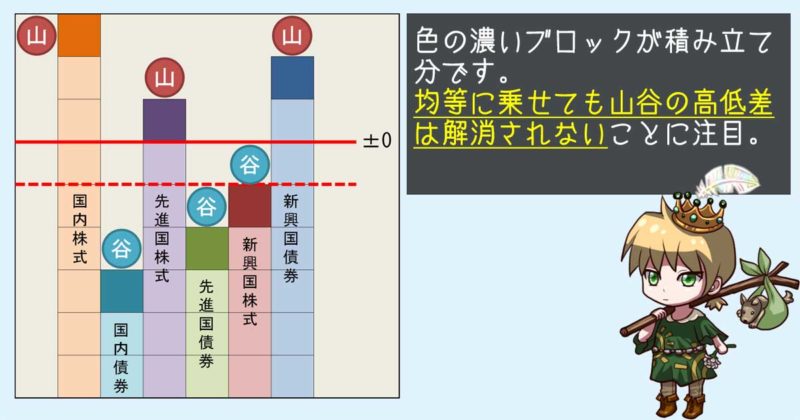

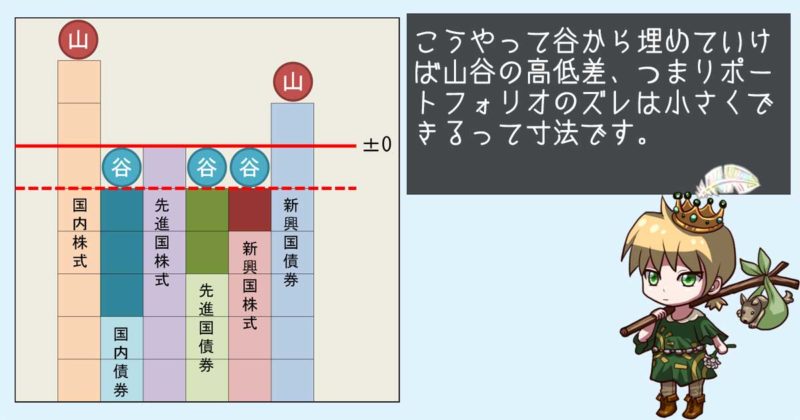

この状況で今月分の積み立て資金として■6個分を均等(配分割合通り)に乗せてみましょう。

※新たに積み立てた分だけ、プラマイゼロのベースラインは上昇します。

均等に乗せても、割合のズレは全く解消されません。

「山」と「谷」の高低差が変わらないからですね。

割合のズレを解消するよう資金を投じるには、深い谷から優先しなければなりません。

先ほどの■6個分をちょっと積み直してみましょう。

全てを真っ平にすることは出来ませんでしたが、「山」と「谷」の高低差が縮まりました。

それだけ本来の配分割合に若干近づいたと言えます。

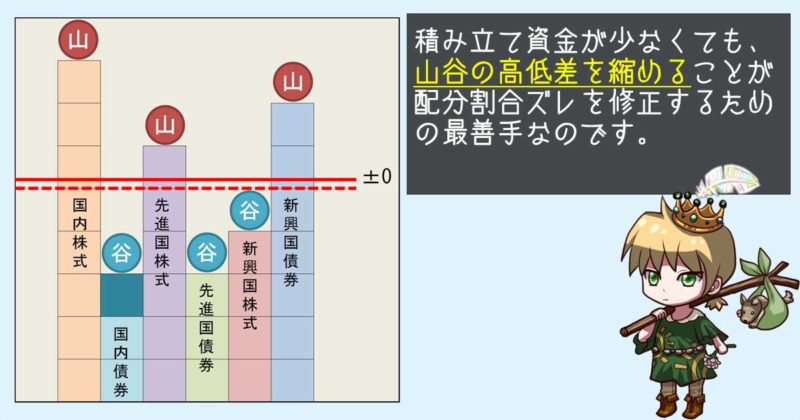

ではもし積み立て資金が少なく、■1個分しかなかったら・・・?

そう、最も深い谷を埋めるのですね。

考えるべきロジックはたった一つ。

「山」と「谷」の高低差を縮めることです。

谷埋め式のつみたて投資は毎月の積み立てのたびに少しずつ本来のポートフォリオに近づけていくやり方と言えます。

もちろん「山」を崩して「谷」を埋めるというのも可能ですが、「山」の資産クラスを売却すると(含み益なら)税金がかかります。

つみたてNISAで税金がかからない場合でも、その分の枠はもう利用できません。

売却(課税)はなるべく後回しにするのが長期投資のセオリーなのです。

そのためには買い付けでポートフォリオの割合を修正していくのが理想と言えます。

※売却繰り延べに関するガチ解説はヤマゲン氏こと山崎元氏の解説(下リンク)をご覧ください。

ちなみにこの方法は決して愚者小路オリジナルではありません。

一般的には「ノーセルリバランス」と呼ばれることが多いようです。

山と谷の高低差を意識する『谷埋め式』の方が覚えやすいと思うけどなぁ・・・・

とりあえずお好きな名称でお呼びください。

『谷埋め式』でもリバランスは必要

話だけを聞いていると『谷埋め式』さえ採用していればリバランスの必要がないように思えてしまうかも知れません。

誤解のないよう先に断言しますと、リバランスは必要です。

ある程度運用資金が大きくなると、ちょっとした下落局面でも「谷」は深くなります。

月数万円程度の投入ではそう簡単に「谷」は埋まらないでしょう。

『谷埋め式』でリバランスが不要になるのは運用資金が300万ぐらいまででしょう。

『谷埋め式』も万能ではありません。

普段は『谷埋め式』で少しずつポートフォリオを直して、年に1度か2度リバランスの時期が訪れた時にまだ大きな乖離があったら思い切ってリバランス、というプランが無難でしょう。

「山」を崩さない『谷埋め式』

「山」を崩すリバランス

両方きちんと使いこなしていこう。

『谷埋め式』で期待できるメリットとデメリット

メリット

相対的な安値買いができるけど、それは瞬間的な話

詳細に計算したところ、見解を改める必要があったためこのトピックを修正しました。

「相対的な安値買いで口数を多く稼げる」と記載しておりましたが、それは瞬間瞬間の話で、長期的には平均回帰します。

「谷」が発生する理由は2つ。

- 他の資産クラスが値上がりした(「山」が高くなった)

- この資産クラスが値下がりした(「谷」が低くなった)

どちらの理由であれ、最も深い「谷」は他の資産クラスと比較して相対的に安値であると言えます。

相対的な割安資産から優先的に買い付けていった方が口数が稼ぎやすく、それだけ将来のリターンが期待しやすくなる・・・と思っていましたがこの考えには穴がありました。

長い間つみたて投資をしていると、不規則なアップダウンで「相対的な安値」「相対的な高値」、言い換えれば「厚く買い付ける時」「薄くしか買わない時」が繰り返されます。

結果として長期スパンで平均回帰していくため、購入できる口数は谷埋め式でも一般的な定率のつみたてでも変わらないことが判明しました。

誤った見解をお詫びすると共に、エビデンス記事をリンクいたします。

現在のポートフォリオを随時「あるべき姿」へ向け少し動かせる

運用金額が小さい場合、必然的に「谷」も小さいため多少の下落があっても1か月か2か月程度でポートフォリオを元通りにすることができます。

年1度か2度のリバランスを待たなくても毎月少しずつポートフォリオを修復できるため、背負うリスクを一定に保ちやすくなります。

たとえ運用金額が大きくても、常に配分割合通りに資金を投じるよりはリスク一定化の効果は高いと言えるでしょう。

リバランスが最小限で済む

そもそもリバランスというのは年1度か2度、その時期に一定割合以上ズレていたら行うものです。

杓子定規に毎回キッチリ揃えなくても全く問題ありません。

『谷埋め式』ではマメに配分割合のズレが修復されるため、リバランス時期にズレが「一定割合」の圏内に入ってくれる確率が上がります。

もちろん「一定割合」を超えていたら渋らずリバランスを実施するわけですが、日頃からマメに配分割合ズレを直すよう資金を投入していたのですから売却/買付金額も(谷埋め式でない場合と比べ)少額で済む可能性が高いです。

リバランスの確率が減り、実施することになっても最小限で済むというのは大きなメリットです。

それだけ課税やつみたてNISA枠消失を回避することができるのですから。

デメリットは一つだけ

面倒です。

毎月毎月、各資産クラスを買い付ける額が異なるのですから、ネット証券の積み立て機能は使えません。

基本的に定額買付を前提としているつみたてNISA口座ですら、スポット買いを駆使しています。

集計、計算の作業をある程度ルーチン化しておかないと、到底続けられないでしょう。

冒頭で「出来そうだと思った方だけやってみれば良い」と申し上げたのは、この面倒があるからです。

特に計算については何かしら自動算出する仕組みは必須と言えます。

仕組みさえ作ってしまえば毎月の集計、計算、買付にかかる時間は15~20分程度に収めることができます。(愚者小路の経験則)

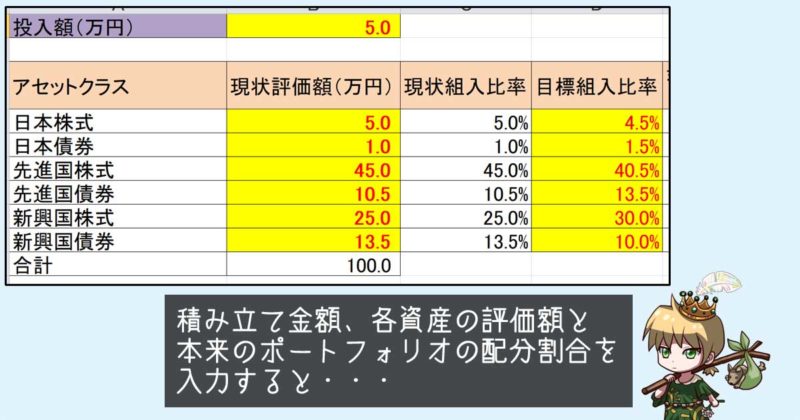

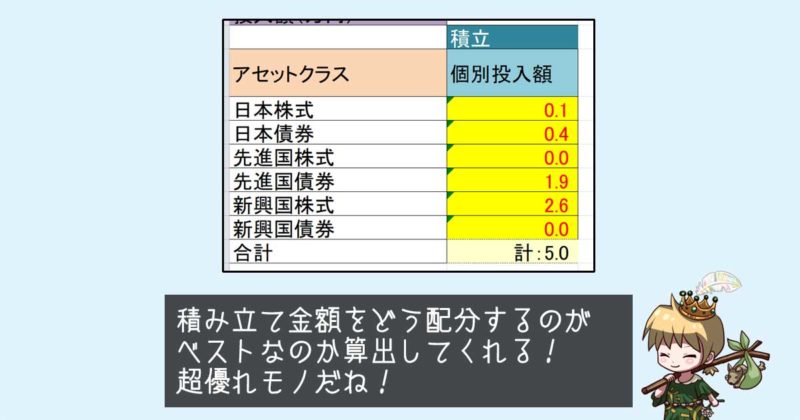

『谷埋め式』におけるつみたて割合の計算方法

計算に用いるのはもっぱらExcelです。

もちろん他のアプリや自前のプログラムで計算できるようなら、それでも構いません。

Excelにはソルバーという機能があります。

一定条件の範囲内で目的により近い結果を得るにはパラメータをどのように設定すれば良いかを試行錯誤的に模索する機能です。

※ソルバーを利用するにはExcelをインストールしたうえで、ソルバーのアドインを追加する必要があります。

(込み入った話で恐縮ですが・・・)

ソルバーじゃなくても自分でマクロ組んで実現することも可能だろうけど、バグが入り込む危険性は否めないね。

最小限の労力で確実に算出するならソルバーの一択だよ。

計算シートを作るステップは(ある程度Excelを理解している方なら)難しくありません。

まず現状ポートフォリオの評価額を集計したうえで、本来のポートフォリオからどれぐらい乖離しているか算出します。

次に乖離幅のMAX(山)とMIN(谷)を求めます。

最後に投資金額を基にソルバーでMAX(山)とMIN(谷)の差がゼロに近づく配分割合を求めます。

見本として、私が作った算出シートをアップしました。

実際私は毎月の積み立て時にコレを使っています。

下のzipのアイコンからどうぞ。

優れモノなのはソルバーであって私の手柄じゃないんですけどね。

詳細はExcelファイル内に併せて記載しておきましたのでご参照ください。

必須ではないから、出来そうな人だけやれば良い

前述した通りExcelでソルバー使って算出・・・という時点でけっこうな割合が脱落してしまうと思います。

誰でもExcel入ったPCを持ってるとも限らないし、そこまでExcel使える人ばかりでもないでしょう。

よしんばExcelが使えたとて、そこまで労力割きたい人ばかりでもないでしょう。

長期投資は継続することが最優先です。

『谷埋め式』のひと手間を重荷に感じてしまうようなら、こんな手法は採用しない方が良いです。

一方でExcelでしっかりしたシート作ってきっちり管理することがモチベーション維持につながるタイプもいらっしゃるでしょう。

(私もこのタイプです)

『谷埋め式』は理屈の上では合理的な手法ですので、そういうタイプの方はぜひ取り組んでみてはいかがでしょうか。

最後の最後に念押しの補足を。

『谷埋め式』を採用してもしなくても、両者の差はそこまで大きくはならないでしょう。

どの資産がどれだけ上がるかというのも分からない以上、マメに口数を稼ぎにいってリターンがどれだけ改善されるかは誰にも分かりません。

同じくリバランス回数やリバランス額をどれだけ抑えられるかも未知数です。

タイトルで「秘技」などと吹いておりますが今後の命運を大きく左右するほどパワフルなテクニックではないので、あまりオーバーに受け取ることのないようお願いします。

次回で連載最終回

最後は簡単にまとめて連載完結となります。

本で言うと「あとがき」程度のことです。

以上、【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第5回でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門も次回で完結。

思えば1か月半ぐらい書き続けていたのですね・・・

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント