【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第2回です。

自分でポートフォリオを組むのが難しいと思っている初心者の方向けに、「ポートフォリオはどういうステップで作っていくか」を連載記事としてまとめて参ります。

今回はポートフォリオにおける株式ファンドの組み入れ比率を決めようというステップです。

損失イメージをどれだけリアルに想像できるかがポイントと言えます。

- ステップ1

- ステップ2リスク許容度から株式の組み入れ比率をざっくり決める (今ココ)

- ステップ3

- ステップ4

- ステップ5

- ステップ6

前回までのあらすじ

自分らしいポートフォリオを作るには、まずバランスファンドをベースのお手本として「模倣とカスタム」で作っていくのが手早いやり方です。

当連載ではお手本に適したバランスファンドとして世界経済インデックスファンドを挙げました。

ポートフォリオの株式ファンド組み入れ比率を決めるにあたり、「株式シフト型」「標準型」「債券シフト型」の3タイプ派生している世界経済インデックスファンドは考える足掛かりとして大変優れているのです。

以上を踏まえて付いてきていただけると幸いです。

ハイリスク・ハイリターンの典型例。それが株式

「まず株式ファンドの組み入れ比率を決めよう」という言葉尻からも想像つくように、どれぐらいのリスクとリターンを受け入れるかは株式をどれぐらい入れるかにかかっています。

当記事のタイトルのように、株式ファンドというのはポートフォリオのメインエンジンとなりうるわけです。

(あくまで長期保有できれば、という前提ですが)

企業に投資する手段は大きく分けると株式と債券の2種類です。

同じ企業の株式と債券(社債)であれば株式の方が期待リターンは高くなります。

債券は利払日までその企業が存続していて、かつ支払能力があれば確実に利息というリターンを得ることができます。

その時点で企業価値が買付時と比べて上がったか下がったかは全く関係ありません。

一方の株式は企業が存続したうえに、かつ株価が購入時よりも上がっていた時に初めてリターンを得ることができます。

株価というのは企業価値を発行株式数で割ったものですので、株価が上がるというのは企業価値(現在価値+将来価値)が上がることと同じ意味です。

さらに言えば、株価がいつ上がるか分からないという不透明さも持ち合わせています。

倒産リスクだけを負う債券と、倒産リスクと企業価値の変動リスクを負う株式、期待リターンが同じでは割に合いません。

条件の厳しい株式の方が期待リターンが大きくないと誰も買いませんよね。

そんなだったら私も債券しか買いません。

株式は「リターンが良くないと割に合わない」を概ね織り込んだ(つまりその分安い)株価になっている、というのが教科書的な解釈です。

実際は需給の関係や投資家心理の影響なんかも受けるのでしょうけど、当記事ではこれ以上触れません。

要するに債券だけではそこまで高い期待リターンを得ることが難しいので、ハイリスク覚悟で株式をいくらか組み込むのがポートフォリオ運用において重要なのだとご理解ください。

ポートフォリオの株式ファンド組入れ比率はざっくり5段階で考える

株式ファンドの組み入れ比率がポートフォリオ作成において重要な理由を前述いたしました。

ではリスク低め/リスク高めの目安ってそれぞれ何%くらいなのか、解説していきましょう。

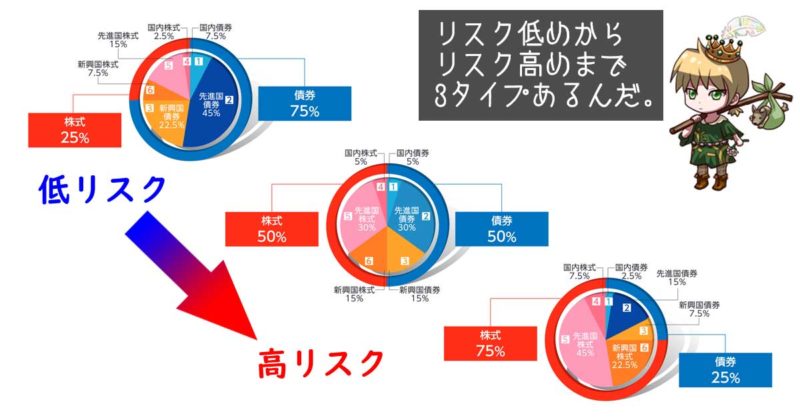

お手本として挙げたバランスファンド「世界経済インデックスファンド」にはリスクの程度(具体的には株式ファンド組み入れ比率)に応じた3タイプの兄弟ファンドが用意されています。

リスク度合いによって株式ファンドの組み入れ比率を25%刻みで変えていることが分かりますね。

世界経済インデックスファンドでは株式ファンド比率75%(株式シフト型)をリスク高め、株式ファンド比率25%(債券シフト型)をリスク低めと定義しています。

この3タイプを模倣したうえで、株式ファンドを組み入れないパターンと全て株式ファンドというタイプも加えて想定してみます。

いったん選択肢を整理して、リスクが低い順に全タイプを列挙してみましょう。

- 【リスク★☆☆☆☆】株式0%、債券100%

- 【リスク★★☆☆☆】株式25%、債券75%

- 【リスク★★★☆☆】株式50%、債券50%

- 【リスク★★★★☆】株式75%、債券25%

- 【リスク★★★★★】株式100%、債券0%

なんだかカレー屋さんで辛さを選ぶような感じだね。

上の中からお好みの比率を気軽に選んでね!

・・・と言われてもいきなり選ぶのなんて難しいと感じることでしょう。

どの比率があなたにとっての正解かは、この後に解説する「リスク許容度」を基にすれば決められるようになります。

悪夢の株式暴落を思い描け!リスク許容度はリアルな想像と心理で導き出される

さて先ほどの5つの選択肢、どれを選ぶかはあなたの心次第です。

試験問題ではありませんので、理論上の正解なんてないとご理解ください。

- 【リスク★☆☆☆☆】株式0%、債券100%

- 【リスク★★☆☆☆】株式25%、債券75%

- 【リスク★★★☆☆】株式50%、債券50%

- 【リスク★★★★☆】株式75%、債券25%

- 【リスク★★★★★】株式100%、債券0%

正解なき解を選ぶための手がかりこそが、リスク許容度です。

平たく言うと、どれぐらいのリスク(具体的には下ブレ方向のリスク)になら耐えられますか?という度合いのことです。

解説した通り、株式はハイリスク・ハイリターンの王道であるため、〇〇ショックと称されるような暴落局面ではどうしようもなく値を下げていきます。

おおよその下げ幅は10年以上前に起きたリーマンショックの記録からうかがい知ることができますので、実際のチャートを見てみましょう。

上図はリーマンショックの震源地、アメリカの市場平均S&P500のチャート(抜粋)です。

1年でその価値がおよそ半減しています。

もちろん直近の最安値がずっと続いたわけではなく一時的なものではあるのですが、それは我々が未来から見ているから「一時的」なんてのん気なことを言っていられるのです。

リアルタイムで知っている人間から言わせていただくと、どこまで下がるか分からない底なしの不安に全世界がやられてしまったように見えたものです。

当記事では本当に万が一レベルの暴落が起こると、株式ファンドの価値は半減しうるという想定からあなたにとってベストな株式ファンド組み入れ比率を概算していきます。

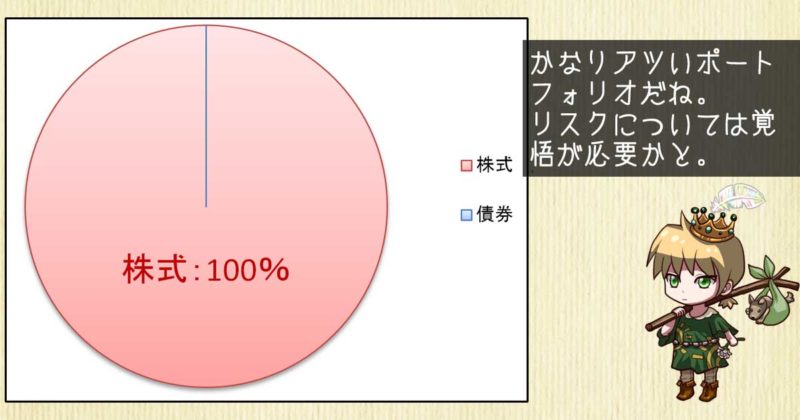

【リスク★★★★★】株式100%、債券0%

オール株式ファンドで構成されているため、暴落時には資産が半分の50%になってしまいます。

あなたの投資資金はおいくらでしょうか。その資金が1年ほどで50%失われることをリアルに想像してください。

損失額はどれぐらいになりましたか?

その額は月収の何か月分(もしくは何年分)ですか?

一時的とは言え、それだけの評価損が出たとき、あなたは平静でいられますか?

仕事が上の空になったり、周囲にイライラをぶつけてしまったりしないでいられますか?

いつか回復するであろうことを期待して、投資を続けることができますか?

(少なくとも過去の事例ではバブルも暴落も永遠に続いたことはありません)

安く買えるバーゲンセールの真っただ中だ!とばかりに嬉々として積み立てを続けられますか?

「もう株式市場はオワコンだ」「今株式なんて持ってるヤツは情弱だ」「他にもっと魅力的な投資対象があるのに」という意見に流されてしまわないですか?

「とりあえず全解約して暴落が終わるまでやり過ごそう。暴落が終わってから買い戻せばいいんだ」というもっともらしい理屈で市場から逃げたくならないですか?

【この比率でOKな場合】

質問責めで大変恐縮ではございますが、これらの質問にきちんとYesと答えられるなら、株式100%で決定となります。

あなたは資産50%減ぐらいならリスク許容度の範囲内だったということです。

⇒こちらをクリックして残りの選択肢の話をスキップしてください。

【この比率ではNGな場合】

これらの質問のうちいくつかNoになった場合は株式100%という組み入れ比率がご自身の身の丈に合っていなかったということです。

もう少し株式ファンド組み入れ比率の低くしなければポートフォリオ運用を続けていくのは難しいでしょう。

⇒このまま読み進めて、残りの選択肢を検討していきます。

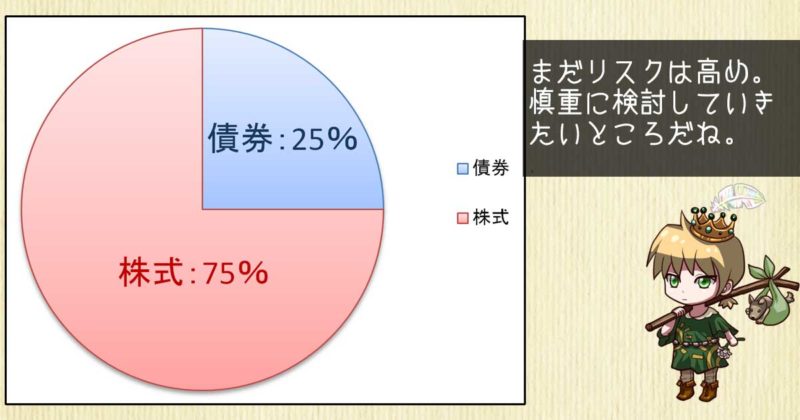

【リスク★★★★☆】株式75%、債券25%

世界経済インデックスファンドではリスク高めの「株式シフト型」とされている比率です。

暴落時には資産が62.5%(37.5%減)になってしまいます。

(0.75×0.5=0.375という計算ですね)

あなたの投資資金はおいくらでしょうか。その資金が1年ほどで37.5%失われることをリアルに想像してください。

損失額はどれぐらいになりましたか?

その額は月収の何か月分(もしくは何年分)ですか?

一時的とは言え、それだけの評価損が出たとき、あなたは平静でいられますか?

仕事が上の空になったり、周囲にイライラをぶつけてしまったりしないでいられますか?

いつか回復するであろうことを期待して、投資を続けることができますか?

(少なくとも過去の事例ではバブルも暴落も永遠に続いたことはありません)

安く買えるバーゲンセールの真っただ中だ!とばかりに嬉々として積み立てを続けられますか?

「もう株式市場はオワコンだ」「今株式なんて持ってるヤツは情弱だ」「他にもっと魅力的な投資対象があるのに」という意見に流されてしまわないですか?

「とりあえず全解約して暴落が終わるまでやり過ごそう。暴落が終わってから買い戻せばいいんだ」というもっともらしい理屈で市場から逃げたくならないですか?

【この比率でOKな場合】

これらの質問にきちんとYesと答えられるなら、株式75%で決定となります。

あなたは資産37.5%減ぐらいならリスク許容度の範囲内だったということです。

⇒こちらをクリックして残りの選択肢の話をスキップしてください。

【この比率ではNGな場合】

これらの質問のうちいくつかNoになった場合は株式75%という組み入れ比率がご自身の身の丈に合っていなかったということです。

もう少し株式ファンド組み入れ比率の低くしなければポートフォリオ運用を続けていくのは難しいでしょう。

⇒このまま読み進めて、残りの選択肢を検討していきます。

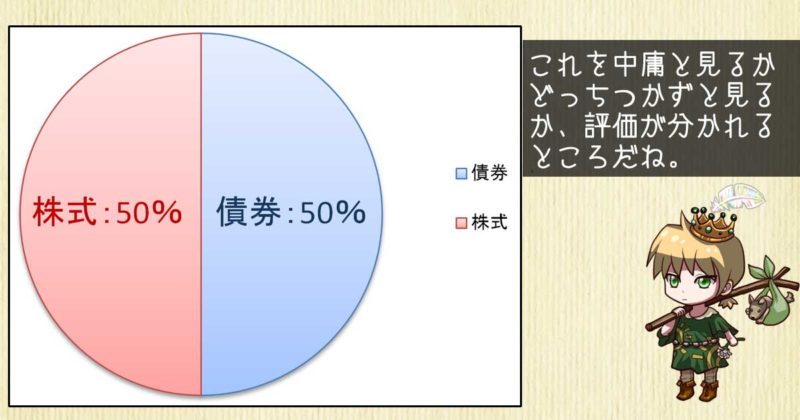

【リスク★★★☆☆】株式50%、債券50%

世界経済インデックスファンドでは株式債券がトントンの「標準型」とされている比率です。

暴落時には資産が75%(25%減)になってしまいます。

(0.5×0.5=0.25という計算ですね)

あなたの投資資金はおいくらでしょうか。その資金が1年ほどで25%失われることをリアルに想像してください。

損失額はどれぐらいになりましたか?

その額は月収の何か月分(もしくは何年分)ですか?

一時的とは言え、それだけの評価損が出たとき、あなたは平静でいられますか?

仕事が上の空になったり、周囲にイライラをぶつけてしまったりしないでいられますか?

いつか回復するであろうことを期待して、投資を続けることができますか?

(少なくとも過去の事例ではバブルも暴落も永遠に続いたことはありません)

安く買えるバーゲンセールの真っただ中だ!とばかりに嬉々として積み立てを続けられますか?

「もう株式市場はオワコンだ」「今株式なんて持ってるヤツは情弱だ」「他にもっと魅力的な投資対象があるのに」という意見に流されてしまわないですか?

「とりあえず全解約して暴落が終わるまでやり過ごそう。暴落が終わってから買い戻せばいいんだ」というもっともらしい理屈で市場から逃げたくならないですか?

【この比率でOKな場合】

これらの質問にきちんとYesと答えられるなら、株式50%で決定となります。

あなたは資産25%減ぐらいならリスク許容度の範囲内だったということです。

⇒こちらをクリックして残りの選択肢の話をスキップしてください。

【この比率ではNGな場合】

これらの質問のうちいくつかNoになった場合は株式50%という組み入れ比率がご自身の身の丈に合っていなかったということです。

もう少し株式ファンド組み入れ比率の低くしなければポートフォリオ運用を続けていくのは難しいでしょう。

⇒このまま読み進めて、残りの選択肢を検討していきます。

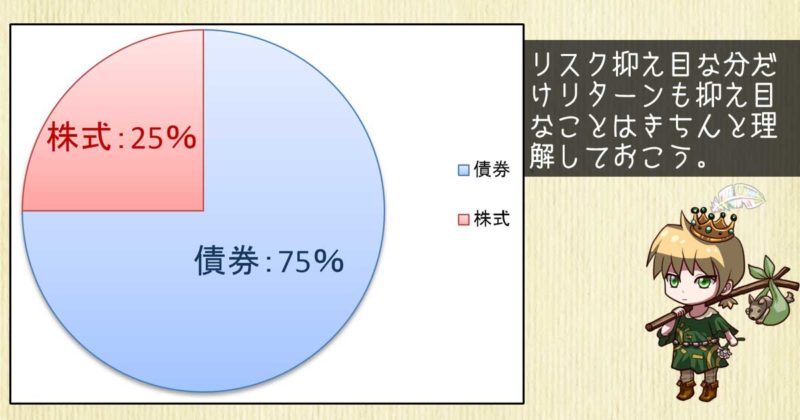

【リスク★★☆☆☆】株式25%、債券75%

世界経済インデックスファンドではリスク抑え目の「債券シフト型」とされている比率です。

暴落時には資産が87.5%(12.5%減)になってしまいます。

(0.25×0.5=0.125という計算ですね)

あなたの投資資金はおいくらでしょうか。その資金が1年ほどで12.5%失われることをリアルに想像してください。

損失額はどれぐらいになりましたか?

その額は月収の何か月分(もしくは何年分)ですか?

一時的とは言え、それだけの評価損が出たとき、あなたは平静でいられますか?

仕事が上の空になったり、周囲にイライラをぶつけてしまったりしないでいられますか?

いつか回復するであろうことを期待して、投資を続けることができますか?

(少なくとも過去の事例ではバブルも暴落も永遠に続いたことはありません)

安く買えるバーゲンセールの真っただ中だ!とばかりに嬉々として積み立てを続けられますか?

「もう株式市場はオワコンだ」「今株式なんて持ってるヤツは情弱だ」「他にもっと魅力的な投資対象があるのに」という意見に流されてしまわないですか?

「とりあえず全解約して暴落が終わるまでやり過ごそう。暴落が終わってから買い戻せばいいんだ」というもっともらしい理屈で市場から逃げたくならないですか?

【この比率でOKな場合】

これらの質問にきちんとYesと答えられるなら、株式25%で決定となります。

あなたは資産12.5%減ぐらいならリスク許容度の範囲内だったということです。

⇒こちらをクリックして残りの選択肢の話をスキップしてください。

【この比率ではNGな場合】

これらの質問のうちいくつかNoになった場合は株式25%という組み入れ比率がご自身の身の丈に合っていなかったということです。

株式ファンド組入れてポートフォリオ運用を続けていくのはリスク許容度的に無理があったようです。

⇒このまま読み進めて、最後の選択肢を検討していきます。

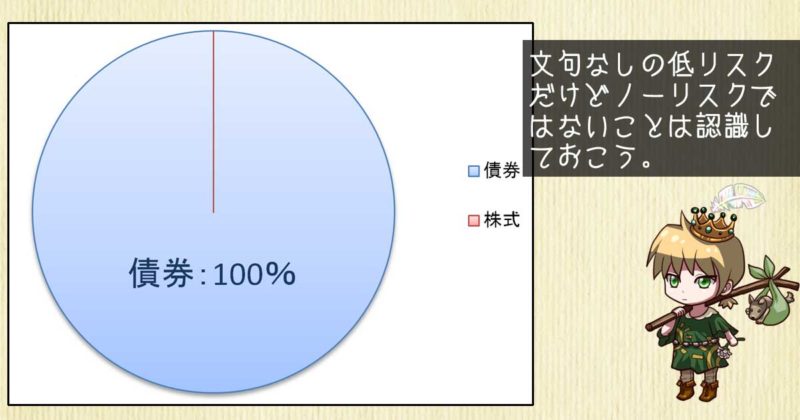

【リスク★☆☆☆☆】株式0%、債券100%

株式ファンドを一切組み込まないため、株式暴落の影響は全くもってゼロです。

とは言え、全くのノーリスクというわけではありません。

債券ファンドも金利の動向、為替レートによってリスクがあることはご理解ください。

【この比率でOKな場合】

債券ファンドは株式ファンドと比べて圧倒的にローリスクではあるものの、ノーリスクでないということを理解していれば債券100%で決定となります。

期待リターンも低めとなりますが、ポートフォリオ運用はご自身に取れるリスクから考えるものなので仕方がありません。

【この比率ではNGな場合】

もうこの比率よりマイルドな選択肢はありません。

それでもなおノーリスクを好むようなら、ほぼノーリスクである預金か個人向け国債ぐらいしか選択肢はないでしょう。

ポートフォリオを組む以前のリスク許容度のため当連載のターゲットからは外れてしまいますが、ある意味最もシンプルな選択肢なのかも知れません。

ただしリスクを嫌う人ほど「ノーリスクで確実に儲かる」といった謳い文句にやられて投資詐欺に引っ掛かる可能性があるので自衛の精神はお忘れなく。

これでやっと株式ファンドの組み入れ比率がざっくり決まったね。

ポートフォリオ作りもだいぶ進展したよ!

リスク許容度は度胸試しではない

ポートフォリオ運用ではあくまで身の丈に合ったリスクを背負うことを理想としています。

身の丈に合ったリスクというのは人それぞれなので、先ほどの5択の答えもそれぞれ違って良いのです。

大きなリスクを背負う人が勇敢というわけではありません。

たとえ株式ファンド100%に決めたからといってあなたを勇者として称えてくれる人はいないでしょう。

小さなリスクしか背負えない人が臆病というわけではありません。

たとえ株式ファンド25%以下に決めたからといってあなたを腰抜けと罵る人もいないでしょう。

だから大いに自問自答して、自分自身の答えを出していただければ、それが大正解なのです。

25%刻みじゃなくて、株式ファンド60%とか40%とか隙間の割合がいいなと感じた方もいらっしゃると思いますが、ひとまず今はざっくりでお選びください。

今回の組み入れ比率は完全確定ではなく、次のステップで微調整することになりますからご安心を。

続きは次回

ここまでで株式ファンド組み入れ比率をざっくり決めて、だいたいのリスク感をつかむことが出来たかと思います。

次は国内、先進国、新興国の組み入れ比率を決めていきましょう。

以上、【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第2回でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第3回を続けていきます。

国内、先進国、新興国をそれぞれ何割ずつ組み込んでいけばいいか考えていきましょう。

このステップが終われば、グッとポートフォリオらしくなりますよ!

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント