今回はiDeCoから企業型DCへの移管をすることになってしまった私が被った損失と不都合について。

これらはiDeCo加入者の多くが潜在的に抱えている「移管リスク」と呼んでも差し支えありません。

リターンにつながらないリスクなんて背負いたくないのですが・・・

iDeCoから企業型DCになって損した投資家、悲劇の全容を語る

- 【前編】

- 【中編】

- 【後編】企業型DCになって損した3つのポイント(今ココ)

- あとがき

「移管リスク」完全解説。企業型DCになって困った3つのポイント

【不都合】企業型DCに加入したことで積立の計画が狂った

企業型DCは商品ラインナップに難があっても強制加入させられます。

当然ラインナップがあまり良くない場合もありますが、受け入れる以外に選択肢は与えられません。

※併用可能なケース(かなりレア)を除く

一方、iDeCoには十分な選択肢が与えられています。

たとえば私はマネックス証券でiDeCoを開設しましたが、それは商品ラインナップをきちんと確認のうえで納得して行いました。

もしマネックス証券のラインナップに不満があれば、別にSBI証券でも楽天証券でも納得できる金融機関で開設すればいいだけのこと。

もし企業型DCで商品ラインナップに不満があったら、他の会社に転職すればいいとはなりません。

それはさすがに現実味がなさすぎます。

雇用契約を結んだ後に「企業型DCのラインナップがひどいから」は雇用契約を白紙撤回する理由としては妥当性に欠けるのではないでしょうか。

激白!企業型DC商品ラインナップの実態

ここから私が加入したりそな銀行の企業型DCラインナップの問題を語っていきましょう。

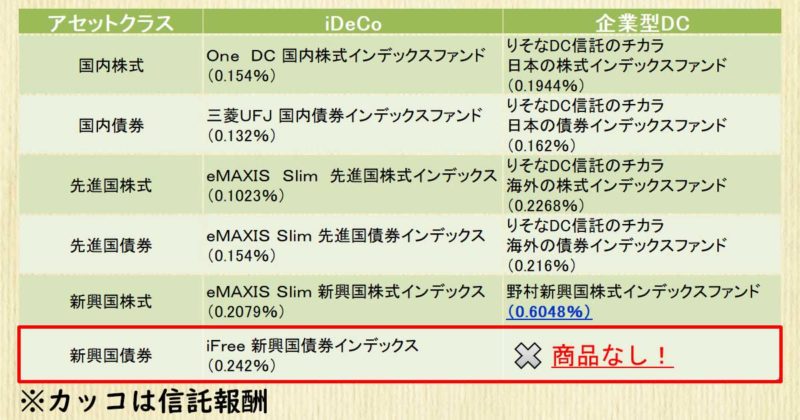

りそな銀行の企業型DCのラインナップでは、マネックス証券のiDeCoで組んでいたポートフォリオをそのまま踏襲することができなかったのです。

マネックス証券のiDeCoで組んでいたポートフォリオは下記6種類のアセットクラスで構成されていました。

いずれも低コストのインデックスファンドを採用しています。

- 国内株式

- 国内債券

- 先進国株式

- 先進国債券

- 新興国株式

- 新興国債券

企業型DCでも同じように各アセットクラスに同様の低コストインデックスファンドを当て込んでいけば問題ないだろうと思っていた私が甘かった。

足りないんです、アセットクラスが。

図の通り、移管先の企業型DCには新興国債券ファンドが存在しなかったのです。

新興国債券ファンドって作りにくいんですかねぇ、そういえばeMAXIS Slimシリーズにも新興国債券ってないですし。

もしくは確定拠出年金の商品数(2019年時点で最大35商品が上限)が限られているから新興国債券を入れる余力がなかったのか。

そのくせ元本確保型商品(要は預金)は4種類もあるんですよね・・・

元本確保の預金商品なんてそれこそ1つあれば十分じゃないか!

つまり今までのiDeCoの組成をそのまま企業型DCに持っていくことが出来ず、新興国債券抜きのポートフォリオになるよう拠出割合を再計算しなければなりません。

当然私の全体ポートフォリオ(特定口座・つみたてNISA口座・DC口座)における新興国債券の割合は減少してしまうため、特定口座で買い足すなどフォローが必要となります。

私の場合は拠出開始間もない状態で残高が少なかったので大きな影響はなかったのですが、積立体制に変更が生じることで要らぬ手間がかかったのは事実です。

加えて、新興国株式ファンドの信託報酬が高いことがお分かりいただけるでしょう。

iDeCoの新興国株式ファンドと比べて信託報酬が3倍近くあります。

漠然と「企業型DC=低コスト商品」と思っていたけど、もはやつみたてNISAやiDeCoと大差ないか微妙に高いコスト水準だったんだね。

私はあまり納得は行っていないまでも、信託報酬の高い新興国株式ファンドを選ぶしかありませんでした。

(何なら新興国株式ファンドを企業型DCで買うのやめて、つみたてNISAや特定口座で補うのもアリかも知れない)

運用ラインナップが変わってしまうと運用の一貫性を保ちにくくなる。

長期運用のスタイルに悪影響を及ぼしかねないリスクと言えるのではないでしょうか。

【損失】企業型DCに加入したことで節税効果が大幅に低下した

企業型/個人型を問わず、確定拠出年金に拠出した額はそのまま所得控除の対象となります。

たとえばiDeCoで毎月2万3千円(被雇用者として拠出可能な最大額)拠出していたら、年間27万6千円の所得控除が得られます。

一方、企業型DCには事業所と従業員がお互いに拠出する「マッチング拠出」という制度によって拠出可能額がかなり制限を受けます。

マッチング拠出制度を平たく言うと、こういうことです。

企業型DCとは本来的には事業所が拠出するものだけど、従業員が一定条件内で拠出することも認めますよ。

この「一定条件内」がポイント。

具体的には事業所の拠出金額を超えないことです。

企業型DCの価値観では拠出の主役はあくまで事業所であり、従業員が主役に躍り出ることを良しとしないわけですね。

※他の条件もあるのですが、本件と直接関係ないので置いておきます

私が移籍した会社では、事業所の拠出額はたったの3千円。

(役職あればもっと増えるらしいですが)

どんなにマッチング拠出に意欲があろうとも、私が拠出可能な額は同じく3千円まで。

所得控除の対象となるのは従業員が拠出した分だけです。

私の例で言えば、毎月3千円拠出で年間3万6千円の所得控除が得られます。

- 前述のiDeCoでは年間27万6千円の所得控除

- 対して企業型DCでは年間3万6千円の所得控除

所得控除額ベースで概算すると節税効果がおよそ87%パワーダウンしてしまいました。

少なくとも私は確定拠出年金の運用成果は

運用成果 = 運用リターン + 節税額

だと考えています。

企業型DCへ移管を強いられたことは私の運用成果を押し下げた「明確な損」と言えるでしょう。

そうは言っても企業型DCは事業所が半分以上拠出してくれてるわけだし、ありがたいじゃないか。

・・・とは思いません。

事業所が拠出している掛金は退職金の原資と解釈しています。

私に支払われるべき3千円を強制ピンハネして事業所の名義で拠出しているだけなので、素直に「ありがとう」とは言い難く感じています。

しかも事業所側の拠出が私の自由な拠出を妨げる足枷になっているのですから、そりゃ文句の一つも出てくるでしょう。

確定拠出年金のキモである節税効果が相当薄まってしまう。

資産運用のパフォーマンスを損ないかねないリスクと言えるのではないでしょうか。

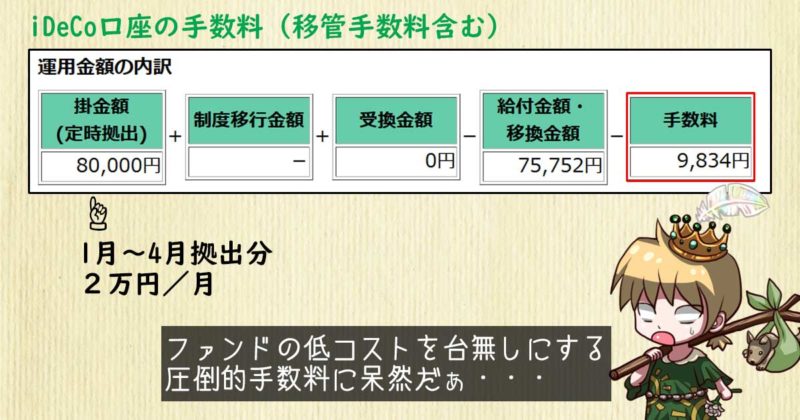

【損失】iDeCoと企業型DCの間の移管はコストがかかる

確定拠出年金に限らず、口座間の資産移管には手数料がかかるものです。

iDeCoから企業型DCへの移管も例に漏れず移管手数料が発生しました。

さらに【中編】で語った通り、重複拠出になってしまった掛金の還付には還付手数料までかかりました。

(もちろん還付は私の理解不足が招いた結果なので自業自得なのですが)

不運にもiDeCo開始してすぐ企業型DCに移管した私が負担した手数料がいかほどか、リアルな額面をお見せします。

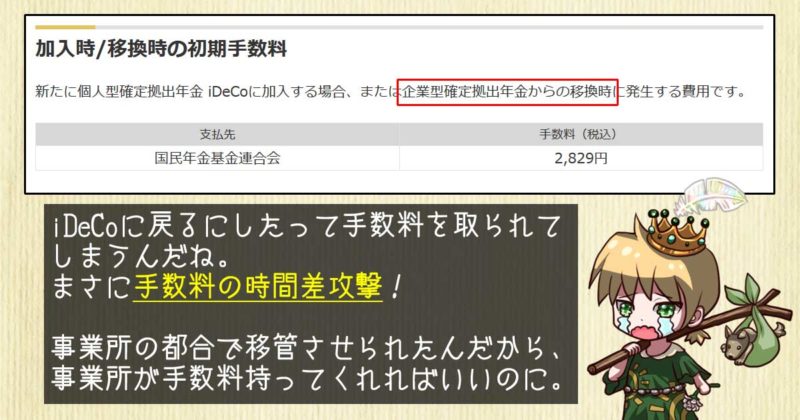

- 初期手数料:2,829円(導入コスト)

- 口座管理手数料:171円/月(継続コスト)

- 移管手数料:4,400円(移管コスト)

- 還付手数料:1,488円(例外的な移管コスト)

移管時点で資産残高は10万円もありませんから、資産対コスト比率で言えば相当なものです。

恐縮ながら、ストレートに心の声を叫ばせていただきます。

私は自身の将来のために運用しているんだっ!

手数料をバラまくために運用しているのではないっ!

初期手数料と口座管理手数料は仕方ないとして、移管で発生した移管手数料&還付手数料が合計5,800円ですよ。

「たった数千円で何をグチグチと・・・」と思ってはいけません。

私のポートフォリオの期待リターンが概算で年6%だと仮定すると、5,800円を運用で得るには96,666円の投資元本と1年間が必要な計算です。

最初の1年分の掛金で期待できる運用益がほとんど手数料に持っていかれたと考えれば、事の重大さがお分かりいただけるかも知れません。

コストの苦悩は、まだ終わらない

企業型DCへの移管が完了した私。

これで「めでたしめでたし」とはならないのが企業型DC制度の根の深さ。

昨今、雇用は不安定かつ流動的になりつつあり、いわゆる「終身雇用」はその存在感をずいぶん霞ませてしまっています。

- 移籍後の会社にどれぐらい在籍していられるか?

- 移籍後の会社が私の定年まで存続していられるか?

- 移籍後の会社が他の会社に吸収合併されてしまわないか?

不確実な未来の話ですから、当然私には皆目見当がつきません。

- 会社を退職したら、私はiDeCoに戻らなければなりません。

- 会社が倒産したら、私はiDeCoに戻らなければなりません。

- 会社が他の会社に吸収合併されたら、私はiDeCoに戻らなければなりません。

(他の会社が企業型DCを採用していたら、企業型⇒企業型の移管です)

今回のパターンとは逆に企業型DCからiDeCoへの移管が発生する可能性が極めて高く、その際にはもう一度移管手数料が発生してしまうわけです。

ただし会社が潰れず、合併されず、かつ私が定年まで勤めあげられれば移管不要ってことね。

具体的に計算できないけど、確率がすごい低いのだけはよく分かるよ・・・

コストは明確なマイナスリターンという名言に倣えば、私の行く先に移管手数料というマイナスリターンの予約が入っているようなものです。

iDeCo⇔企業型DCの往路復路で加入者を悩ませる手数料の時間差攻撃システム。

貴重な運用リターンを蝕みかねないリスクと言えるのではないでしょうか。

まとめ

以上3つの不具合・損失が発生したわけですが、これらについて現状いくら愚痴っても仕方ありません。

選択権も拒否権もないのですから。

もし、iDeCoと企業型DCの併用にもっと融通が利いてくれたら、当連載で語ったような「悲劇」は回避できたかも知れませんね・・・

私の体験談からは「悲劇」しか語ることができませんでした。

しかし、確定拠出年金には「希望」を見出せる話が進行しているのです。

令和2年度税制改革の一環で確定拠出年金に関する改正案が出ており、案が通ればiDeCoと企業型DCが格段に併用しやすくなります。

それだけ企業型DCの現行制度に不満の声が挙がっていたのでしょう。

【あとがき】では現行制度の問題をまとめつつ、改正案が通るとどう改善されるのかを解説します。

最後は少しくらい希望の持てる話で締めないとね!

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

確定拠出年金に関する改正案には期待が高まります。

確定拠出年金の主役は「個人」であるべきだっ!

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント