今回の用語:システマティックリスク・非システマティックリスク

表題の質問、あらためて問います。

今回はこの質問に即答できなかった人向けの記事です。

分散投資は万能ではない

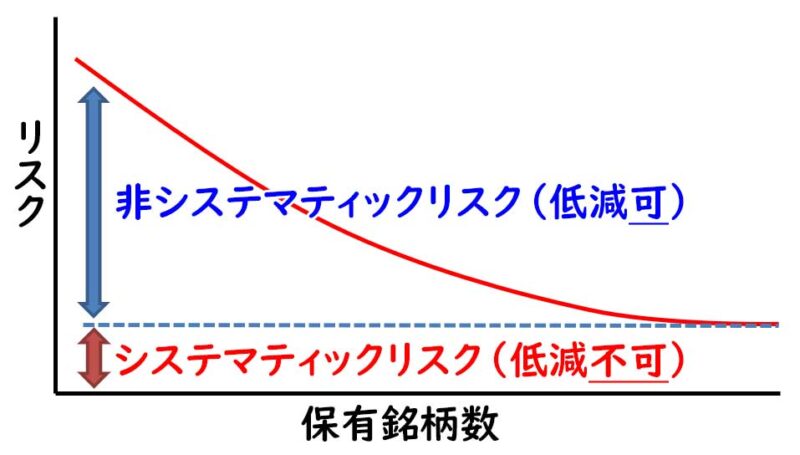

いくつもの銘柄に分散投資する事でリスク(価格変動リスクや信用リスクなど)の低減が可能になります。

個々の銘柄ではジェットコースターのようなアップダウンが自転車で上り下りできる程度のマイルドなアップダウンになるイメージです。

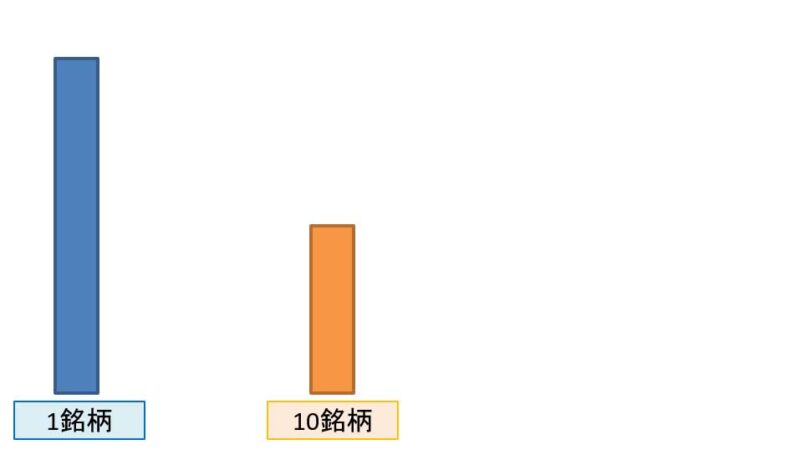

たとえば個別株を1銘柄保有した場合、リスクの程度はかなり大きくなります。

もしも全力1点買いを改めて10銘柄保有するようになれば、リスクは相当量下がります。

細かい数字とか抜きで、イメージで捉えてね。

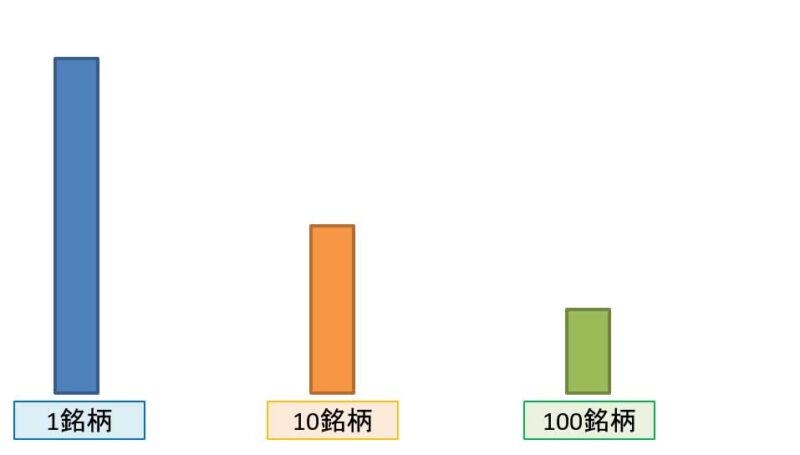

もっと手を広げて100銘柄保有したとするとどうなるでしょうか。

さらにリスクが下がる事は大体イメージできるかと思います。

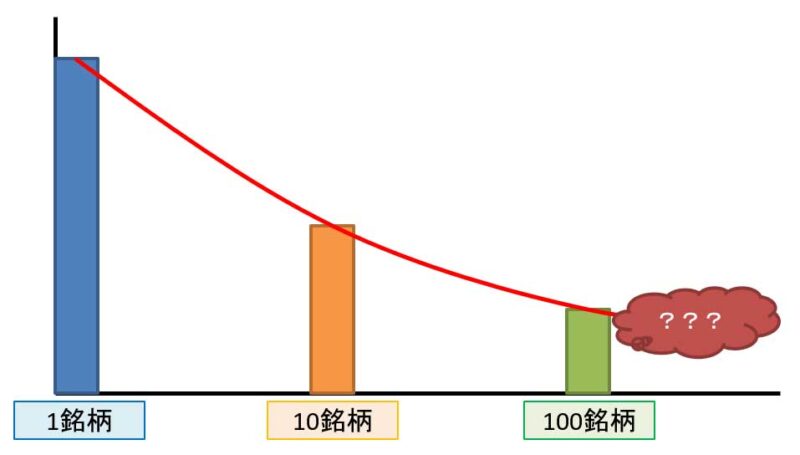

この関係を滑らかな曲線に書き直してみましょう。

曲線だけ残して線グラフっぽくしてみます。

保有銘柄数が増えれば増えるほどリスクが小さくなっていく。

これが分散投資のメリットです。

唯一にして最大、シンプルにして強力、そんなメリットと言えます。

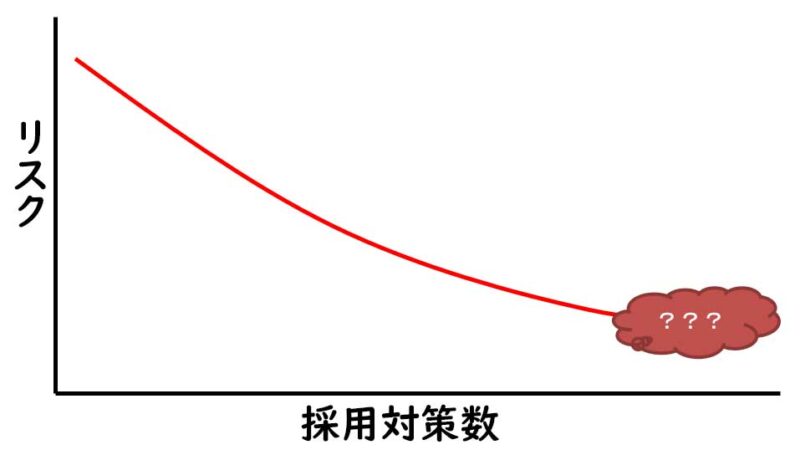

では先ほどの図で「???」とした部分はどうなっていくでしょうか。

分散投資の果てにいつか究極のノーリスクユートピアにたどり着くでしょうか?

残念ながらそんな事はなく、どこかで低減効果が頭打ちになってしまいます。

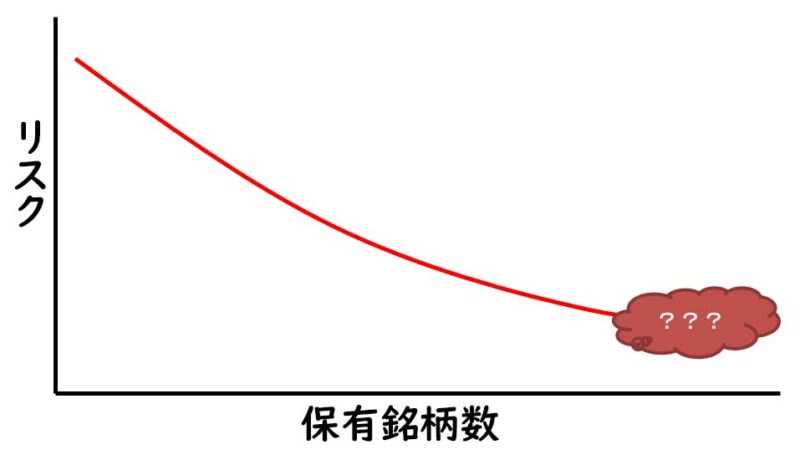

どう頑張って分散投資しても残ってしまう部分(赤矢印部分)をシステマティックリスクと呼びます。

逆に保有銘柄数を増やすことで低減できた部分(青矢印部分)を非システマティックリスクと呼びます。

めいっぱい分散させたインデックスファンドを保有していても、市場には予想だにしないサプライズがたびたび起こります。

- 大国が急に金利を上げ下げ

- 経済活動が危ぶまれるほどの戦争や災害、感染症の発生

こういうサプライズを挙げると分散投資で低減しきれないシステマティックリスクのイメージがつきやすいかと思います。

つまり分散投資は万能じゃないのです。

広範な分散投資であるインデックス投資も近年着目されてきていますが、流行するとあまり本質を理解しないまま手を出す人も増えてきます。

もしあなたがインデックス投資さえやっておけば損しないとまで曲解していたら危険信号です。

説明した通りインデックス投資でもシステマティックリスクはモロに背負う事になります。

分散が不十分な投資と比べて若干「マシ」な程度なのでインデックス投資にも相応の覚悟は必要でしょう。

どんなに分散してもなお残るリスクが嫌なら

投資をするうえで最低限負わなければならないシステマティックリスク。

初めての投資なら受け入れるのを少しためらってしまう気持ちも分かります。

もしシステマティックリスクを受け入れきれない場合、あなたが取れる選択は次の2択です。

まず1つ目は投資元本の縮小。

パーセンテージとしてのリスク度合いは変わらなくても、投資金額が1000万円か100万円では変動する額面は文字通り桁違いです。

あなたが許容できる額面に収まる程度に投資金額を縮小させる事でシステマティックリスクに対し折り合いを付けていきましょう。

2つ目は市場からの撤退。

投資をやめてしまいましょう。

別に投資をしないでも資産形成は可能です。

節約を頑張るとか

本業の稼ぎが増えるようアクション起こしてみるとか

副業を始めてみるとか

あなたが他にできるアクションを模索してみましょう。

しょせん投資はそれらアクションの選択肢の1つでしかないのですから。

実は投資だけじゃない。こんなところにシステマティックリスク

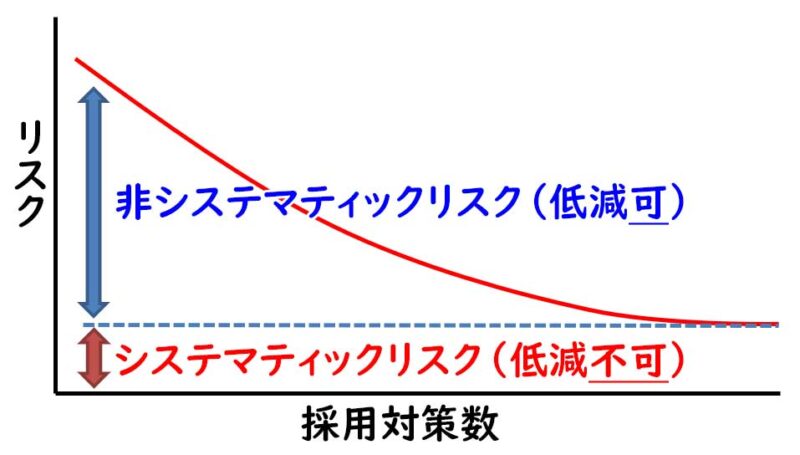

システマティックリスク自体は金融用語ですが、リスク低減を語るうえでかなり有用なモデルです。

先の分散投資の例でピンとこなかった人はこの後挙げる2つの例の方が理解しやすいかも知れません。

例1:交通事故のリスク

※ドライバー目線での事故について考えます。

事故を防ぐための対策はいくつもあります。

- 交通法規を守る

- 疲れた時は乗らない

- マメなメンテナンス

- サポカー(安全運転サポート車)を利用する

対策をいくつも採用すればそれだけ事故率が下がります。

しかし考えうる全ての対策を取ったところで事故率はゼロにはなりません。

そう、車の運転にだってシステマティックリスクが存在しているわけです。

ではリスクをゼロにするにはどうしたら良いでしょうか?

答えは簡単。車に乗らなければいいんです。

車に乗る事とリスクを受容する事はイコールです。

安全運転してるから事故を起こす事はないだろうなんてリスクボケは厳に慎みたいものです。

例2:コロナ感染のリスク

2020年代初頭に猛威をふるったコロナウイルス。

これまた感染を防ぐための対策はいくつかあります。

- うがい

- 手洗い

- 消毒

- 換気

- マスク

対策をいくつも採用すればそれだけ感染率は下がるでしょう。

私は感染症の専門家ではないので対策を多く講じた結果ノーリスクとなるかは明言を避けておきます。

もしリスクがゼロにならないとしたら、それがコロナのシステマティックリスクと言えるのではないでしょうか。

大なり小なりシステマティックリスクが残存するのなら

感染対策していれば大丈夫

感染した人は気が緩んでいたのだろう

なんて考えはピントのずれたリスクボケだと言えてしまうかも知れません。

通勤、通学、買い物などで得られるリターンと感染リスクが釣り合った(割に合った)ものであれば、コロナ禍なのに外出する事にも一定の合理性はあるとも言えます。

それが妥当なリスクテイクかどうか、国や自治体が線引きを決めないとしたら各人で決めるほかありません。

では大なり小なりシステマティックリスクが残存すると仮定したうえで、感染リスクをゼロにするにはどうしたら良いでしょうか?

答えは簡単。外に出なければいいんです。誰とも会わなければいいんです。

外界の一切を遮断して仙人のような暮らしをしましょう。

多少の不便はあろうとも、わずかなリスクも受け入れられないとしたら仕方のない選択でしょう。

投資以外でシステマティックリスクが存在するであろう例を2つ挙げてみました。

リスクを低減させたうえで、残ったリスクを受容できるかどうかは人それぞれ。

冷静にリスク評価して、納得のいく判断ができるようになりたいものです。

以上、システマティックリスクの解説でした。

コメント