Yahoo知恵袋のちょっと考えさせられる質問や回答をご紹介する連載「Yahoo知恵袋 秀逸質問&回答録」。

ナビゲーターの愚者小路です。

今回はつみたてNISAのシミュレーションで「え?200万程度しか儲からないの?」と考えてしまった人の質問。

結果として本人は貯蓄型保険にお熱だったようですが、リターンの現実を知らないと今後色々危ういように思えます。

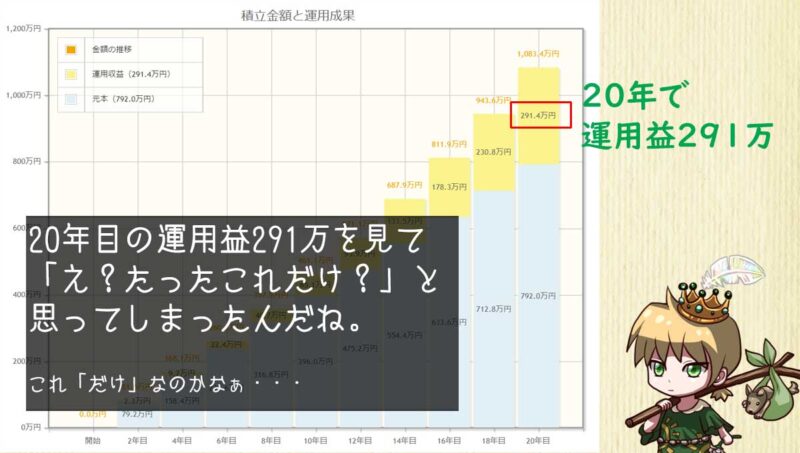

積立NISAのシミュレーションを金融庁のシミュレーションでやってみたんですが、年利3%で20年積み立てても200万ぐらいしか増えないんですね……

出典:Yahoo知恵袋

これだったら保険機能付きの貯蓄型保険の方がいいような気がしませんか?特に家族持ちには。

投資とちがって確実に増えますし。

裏を返せば「もっと高いリターンなら飛びつく」と受け取れる

年3%リターンでシミュして200万ぐらい「しか」増えない事が不満なようだ。

たった3%ぽっちでリスクなんて負っていられるか、という見解なのだろう。

私の見解はだいぶ異なる。

たとえ3%程度の期待リターンであっても、それに見合ったリスクとコストであればポートフォリオの一部品として普通に使える。

3%想定がどのファンドなのかは分からないが、ややリスク低めのバランスファンドなら現実的な期待リターンだろう。

3%のリターンを軽んじる人は、高金利通貨から明らかな投資詐欺といったもっと高いリターンの話にコロッと乗せられやすい。

私は貯蓄型保険を是とする気はないが、そういうロクでもない話に捕食されるぐらいだったら貯蓄型保険でいいと思う。

ド級のWorstに踏み込むより、ややBadあたりで踏みとどまれれば御の字だろう。

貯蓄型保険も倒産リスクがあるため「確実」ではないのだが、確実を求めたがる心理はなかなかに頑固なものだ。

3%ってずいぶん期待リターン低くないかと思った人もいるかも知れない。

質問者が使った金融庁の資産運用シミュレーションはリターンのデフォルト値が3%だった。

それで3%前提なのかも。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

資産形成を行っている20代にアンケートを取った記事によると、1位は個別株でも投資信託でもなかったそうです。

アンケート取る側が投資に無理解だとそんな結果にもなってしまうんだろうな・・・

次回は「つみたてNISAという金融商品はありません」です。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント