愚者小路

今日の400字はリバランスを利用した買付について。

あらかじめ安全資産(現金):リスク資産の配分を決めておけば、暴落局面でもリバランスを通して安くなったリスク資産を買い増しできます。

タイミングを計らずとも下がった時に買える現実的な方法の一つです。

でも安全資産:リスク資産の比率によって買い増しできる量が異なるんですよ。

リバランス買付量が最大化するのは比率が半々の時

図・表・引用文・動画・ソースコード・改行コード・スペース・事後補足は字数に含めないであげてください。

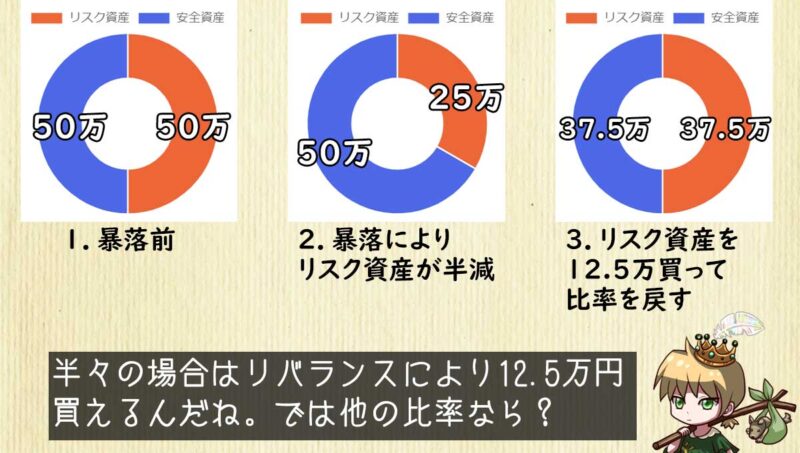

安全資産とリスク資産のポートフォリオ運用で、暴落によりリスク資産が半減してしまった場合を考えよう。

100万円運用してたとするとこんな感じ。

比率が半々だと12.5万円買える計算である。

では安全資産:リスク資産比率を1:9のように上げればもっと買えるのでは?

はたまたその逆(9:1)では?

と比率を変えて試行錯誤的に計算してみると、興味深いもので半々から遠ざかるほど買付量は少なくなる。

| 安全資産:リスク資産 | リバランス時の買付額 |

|---|---|

| 10:90 | 4.5万円 |

| 20:80 | 8.0万円 |

| 30:70 | 10.5万円 |

| 40:60 | 12.0万円 |

| 50:50 | 12.5万円 |

| 60:40 | 12.0万円 |

| 70:30 | 10.5万円 |

| 80:20 | 8.0万円 |

| 90:10 | 4.5万円 |

つまり下落をチャンスに変える運用をしたければ安全資産とリスク資産は半々が好ましいわけだ。

ただし上昇した時にリスク資産を刈り取る量もまた、半々で最大化されてしまう。

どんな運用戦略にも一長一短はあって、弱点なき鉄板最強の布陣は存在しないものだ。

愚者小路

切ないけれど、それが現実。

現在リスク資産100%近くで運用している人もいつかは安全資産比率を高める時がくる。

その時の判断の一助になればと思い、一つの豆知識として紹介してみた次第だ。

【次回予告】さーて、次回の愚者小路さんは

愚者小路

愚者小路です。

言葉の定義とは実に難しいものです。

預貯金とは銀行預金や郵便貯金の額を指します。(広義には証券口座のMRFやそれに類する現金部分も預貯金に入れて良いように思う)

では貯蓄額は?

ありがとうございます。

次回もまた見てくださいね。

次回のタイトル/内容は予告なく変更する場合があります。ご了承ください。

YouTube「愚者小路の投信クエスト」も配信中。

こちらランキング参加中です。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント