今回は銀行の店頭に来店予約を取り付けて相談しに行ったらどういう提案をいただけるのか、リアルな体験レポート(後編)をお届けします。

あやふや銀行の投資信託は分かりやすくて安定運用の望める商品が多いと豪語する仮名田氏がいったいどんなファンドを提案してくるのでしょうか?

しかし困ったことにファンドの実名明かすと芋づる式に金融機関がほぼ特定できてしまいます。

よって3商品のうち2商品は仮名で記載することをお許しください。

- 第1回

- 第2回

- 第3回

- 第4回

- 第5回【後編】銀行の店頭で相談したらこうなった! (今ココ)

- 第6回

勧めてきたのは前振りを完全無視した複雑&高コストファンド

手前までの説明はオーソドックスな内容で特に違和感なく解説していただけた。

資料に準じて説明しているだけあってひどい間違いや明らかな嘘もなかった。

むしろ冊子が丁寧にまとめてあったのには素直に感心したものだ。

さて、そのうえでどんなファンドを勧めてくるのだろう・・・?

私のワクワクをよそに、仮名田氏はファンドのラインナップの冊子を開いた。

全取扱商品のうち、オススメしたいファンドを抜粋したというシロモノだ。

冊子の補助としてディスプレイにあやふや銀行販売額ランキングの画面を表示してから、ゆっくりと説明を始めた。

仮名田氏:こちらの冊子とファンドランキングを併せて人気のファンドをご紹介させていただきますね。

出た!銀行の売りたいファンドをプッシュしてくる流れだ!

身を乗り出したい気持ちをぐっと抑えて話を聞いた。

仮名田氏:

この1か月で最も販売額の大きかったファンドがこちらのDBファンド(仮名)です。

こちらバランスファンドのカテゴリとなっております。

冒頭にも述べたが少しボカして「DBファンド」と記載する。

このファンドの販売会社が多くないせいでほぼ特定できてしまうためだ。

もしファンド名が分かってしまっても、気付かなった体でお願いします。

あなたの大人力に期待します。

2018年後半に設定されたばかりのファンドオブファンズ形式のアクティブファンドだ。

あやふや銀行ではバランスファンドと定義しているようだが、モーニングスターのカテゴリは「ヘッジファンド」となっている。

それだけ特殊な商品性を持つファンドなのだ。

実績に乏しいアクティブファンド、しかもファンドオブファンズ形式。

コストは購入時手数料3.3%(税込)、信託報酬が実質2%(税込)。

もう嫌な予感しかしない。

ちなみに仕方なくファンドオブファンズ形式になってるわけではない。

短期有価証券に投資するファンドを隠し味にもならない程度組み込むことでファンドオブファンズ形式になってしまったのだ。

存在意義のよく分からないファンドをごく少量混ぜ込むことでファンドオブファンズ形式にしてしまうのはよくあることだ。

誤解を恐れず言えば、ファンドにぶら下がる会社を増やすことで顧客からより多くのコストを取るためである。

「コストが劣悪なファンドあるある」として昔から常套手段となっている。

金融庁も毎月分配型の次はこういう劣悪ファンドオブファンズに警鐘を鳴らしてほしいものだ。

(もうやってるかも知れないが、警鐘は私の耳まで届いていない)

バランスファンドならポートフォリオで大体のリスクは把握できるだろうと思った私が甘かった。

かれこれ十数年の投資経験がある私だが、ポートフォリオを見ても何一つ理解できなかったのは初めてだ。

- ターゲットリスク戦略:8割強

- ダイバーシファイド戦略:2割弱

いま仮名田氏の目の前にいるのは、右も左も分からない投資信託ビギナーのはずだろう。

今までどれだけのビギナーにこのファンドを勧めたのか。

そして上記のポートフォリオ(?)に納得した顧客が一人でもいたのか。

私の座るこのイスで顧客が「ほうほう、ダイバーシファイド戦略を2割程度に抑えましたか。攻めますねぇ」とか頷いている様子を全くイメージできない。

(今でも内容を理解していないため、こういう言葉の使い方で合っているかどうかも定かでない)

さっきまで「銀行はシンプルな商品ばかり」と言っていたのに、一番にこんな難解極まりない商品をブッ込んでくる度胸にド肝を抜かれた。

仮名田氏:

世界各国の株や債券に投資するファンドなのですが、投資対象の決定をAIが行っているという特徴があります。

今まで人間が行っていた投資判断をAIが選定している事に対し「信頼性が深い」とお考えいただくお客様が多く、ご好評いただいております。

投資判断にAIを用いたファンドは確かに増えてきているが、どれも最近のことであり、評価できるだけの実績があるとは言いにくい。

特に今回勧められたDBファンドは意味不明なポートフォリオのせいで比較対象となるようなベンチマークもない。

こういったAIファンド全体の現状で語るなら、「AIだから」で信頼できるほど軽快なスタートは切れていない。

AIだから大丈夫、AIだから儲かるという十分な担保はないと言っていいだろう。

ましてや他人の資産運用に勧められる水準に至るには、まだまだクリアしなければならない課題が山積みだ。

あやふや銀行と仮名田氏がDBファンドにどれだけの信頼を寄せているかは未知数だが、基準価額が上がっているからとか販売額が多いからとか、そんな理由で目の前の初心者に案内してくる姿勢はあなたの目にどう映っているだろうか。

しかも仮名田氏は「多くの顧客が買っている」という言葉に留め、担当者ポジションからの推奨を意識的に避けている。

こういう口ぶりであれば顧客がDBファンド購入で大損しても「私はランキング紹介しただけですよ。買ってる人が多いって言っただけです」とすまし顔で口笛を吹ける。

あやふや銀行に脈々と息づくセールスの知恵なのかも知れない。

仮名田氏:運用開始から1年ほどで、決して長い運用実績があるわけではないですけど1年間で10%ほど右肩上がりになっている状況もあり、お選びいただくお客様が多くなっております。

1年間で10%上がった、だからすごい!

なんて言われたら定番の質問をぶつけざるを得ない。

愚者小路:1万円でスタートしたこのファンドが1年ほどで10%上がったというのは・・・すごいんですか?

仮名田氏:すごいと思い・・・ます。

何か妙な雲行きを察知したのか、仮名田氏が少し言いよどんだ。

愚者小路:他のファンドは年間でここまでは上がっていないものなのですか?

仮名田氏:

上がっていないものもありますね。

このバランスファンドというカテゴリは様々な資産を併せ持つことで安定的に保有することができると説明いたしました。

なのでリターンもリスクも小さくなっている中で10%上がったというのはすごい実績なんじゃないかなぁと思います。

ベンチマークというキーワードが欲しかったのだが、出てこなかったのは残念。

一口に10%上昇と言ってもその評価は市場の状況によって変わってくる。

どのファンドでも概ね10%程度上昇しているような相場であれば大したことはないし、逆にどのファンドもプラマイゼロ辺りに甘んじている相場なら極めて優秀だ。

投資信託の販売員がベンチマークを知らないわけがない。

言いよどんだ一瞬、DBファンドに比較すべきベンチマークがない事に気が付き、話をはぐらかしたのだろう。

比較対象なきリターン評価ほど空虚なものはない。

投資信託販売額ランキング上位の方が良いファンドなの?

愚者小路:やっぱりこの販売額ランキング上位の方が良いファンドなのですか?

仮名田氏:

そうですね。

投資信託の運用というのは皆様からお金を集めているので、純資産総額が少ないファンドですと積極的な運用ができず守りに入ってしまいやすくなります。

そうすると値上がりを期待できにくくなってしまいますので、お金が入ってきている販売額上位のファンドの方が期待が持てるんじゃないかなといったところです。

私の判断ではこの説明は半分正解、半分誤りだ。

いかにも何らかのチカラを感じるような急激な資金流入の影にはだいたいパワー営業がある。

顧客が営業トークに乗せられて購入した資金というのは直近の資金流出の可能性が極めて高い資金でもある。

ちょっと下がればすぐ損切り、ちょっと上がれば利益確定、なんていう足の速いお金と言い換えても良いだろう。

理想で言えば、ほどほどの資金がコンスタントに入り続ける状況がベストなのではないだろうか。

愚者小路:

たとえば私が販売額ランキング上位のDBファンドを買ったとします。

購入後しばらくしたら販売額が伸びなくなってきたうえに純資産総額が下がってきた場合、もう売り逃げちゃった方がいいんですか?

仮名田氏:

その時の経済状況にもよると思うのですが、相場が過熱している時というのは皆様利益確定をなさるので一時的に純資産総額は少なくなると思います。

そういう一時的な減少であれば引き続き持っていただいてても良いのかなと思います。

逆に運用成績がふるわずに皆様が見切りをつけて売却しているような状況でしたら、引き続き持つか売却をするかお考えいただけば良いのかなと思います。

さすが一流金融機関の販売員。

容易に売買判断については言及しない。

やはり銀行も投資信託のコスト説明に苦労していた

購入時手数料に若干の「ごまかし」が入る

2番目に紹介されたのは日経平均に連動するインデックスファンドだった。

同じく販売額ランキング上位に入っていた。

こちらも容易に特定できてしまうため、正式なファンド名は明かせない。

仮名田氏:

見ての通り、日経平均株価に連動するファンドなので分かりやすいだけでなく、ご購入の際にお手数料がかからないという点でご好評いただいております。

ご購入時のお手数料は銀行が商品ごとに設定させていただいています。

購入時手数料が高いと多少値上がりしてもお手数料分を取り戻せなくてマイナス収支になってしまうこともございますから、気にされるお客様も多くなっております。

ご購入時にお手数料のかからないファンドというのは基本的に商品性の分かりやすいものに多いです。

商品性が複雑で色んな資産が組み込まれていたりしますと、やっぱり資産を組み込む手数料がかかるのでどうしても購入時手数料が高くなってしまいますね。

ここで一つ誤りが出た。

商品の複雑性によって購入時手数料が変わるという説明は誤りである。

ピンと来ない人は噛み砕いて考えてみよう。

商品が複雑だろうと単純だろうと販売会社の手数はそこまで変わるだろうか?

複雑性うんぬんがコストに反映されるとしたら、運用に関するコストである信託報酬ではないだろうか?

購入時手数料は全て販売会社の取り分だ。

運用会社の中の話を組み込んで考えるものではない。

(もっとも、購入時手数料の一部が運用会社に対する何らかの「見返り」になっているのなら話は別だが)

だが不思議なことに、信託報酬が高いファンドは購入時手数料も高く設定されている事が多い。

それは単にコストにルーズな顧客からは取れるだけ取っておこうという意図であり、ファンドの複雑性とは無関係な話に思える。

結果として説明自体に誤りはあるのだが、状況的に偶然「嘘」にはなっていないだけなのだろう。

私は仮名田氏の説明に内心首をかしげた。

仮名田氏が何か解釈違いを起こしているのではないか・・・?

手元の冊子に視線を落とすと、説明と同じことが書いてあった。

図解を箇条書きに直すとこんな感じだ。

- 「商品性が単純なファンドほど購入時手数料が安い」

- 「商品性が複雑なファンドほど購入時手数料が高い」

- 「国内に投資をするファンドは購入時手数料が安い」

- 「新興国に投資をするファンドは購入時手数料が高い」

あ~はいはい、新興国って遠いから買うのも手数料かかるのね。

・・・送料かよ。

こういう建前にしないと購入時手数料を取ることを正当化できない背景があるのだろう。

その苦心を想像するだけで胸が締め付けられる思いだ。

あやふや銀行では信託報酬0.66%が「たいへんお安い」らしい

購入時手数料ついでに信託報酬についても説明があった。

あやふや銀行では運用管理費用と呼んでいる。

仮名田氏:

購入時手数料とは別に保有している間かかってくる運用管理費用というものがございます。

先ほどご紹介した日経平均連動インデックスファンド(仮名)も文字通り日経平均に連動させるだけですので運用会社としても銘柄を選定するという手間がございません。

そのため運用管理費用も0.66%と大変お安くなっております。

愚者小路:

その辺の高い安いといった基準が分からないので確認させてください。

運用管理費用0.66%というのは安い水準なので・・・

仮名田氏:安いですね。

驚いた。

私が喋り終わる前に断言してきた。

そんな前のめりに捻じ伏せてこなくてもいいじゃないか。

愚者小路:ではこの水準を下回るファンドというのはそうそうないのですか?

仮名田氏:こちらのお取り扱い商品の中では最も安い水準です。

銀行とネット証券を比較してコストに開きがあるのは購入時手数料だけではない。

信託報酬にも依然として埋めがたい格差が根強く残っているのだ。

ネット証券だったら今日び運用管理費用0.66%のインデックスファンドなんてまず買ってもらえないだろう。

仮名田氏:

ただしつみたてNISAのラインナップにはもっと安い水準の商品がございます。

つみたてNISAは購入時手数料を取ってはいけないという決まりになっておりますし、運用管理費用についてもある一定水準以下となるよう定められています。

同じような日本株式のインデックスファンドでも運用管理費用0.17%といったかなりコスト抑え目の商品が選ばれております。

銀行の常識はネット証券の非常識だなと痛感した。

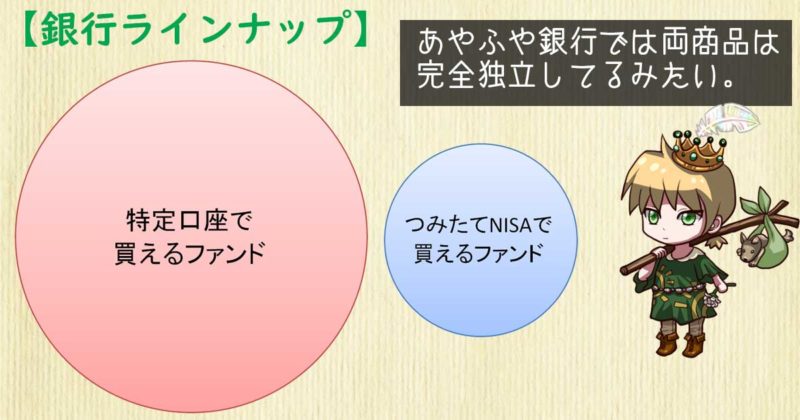

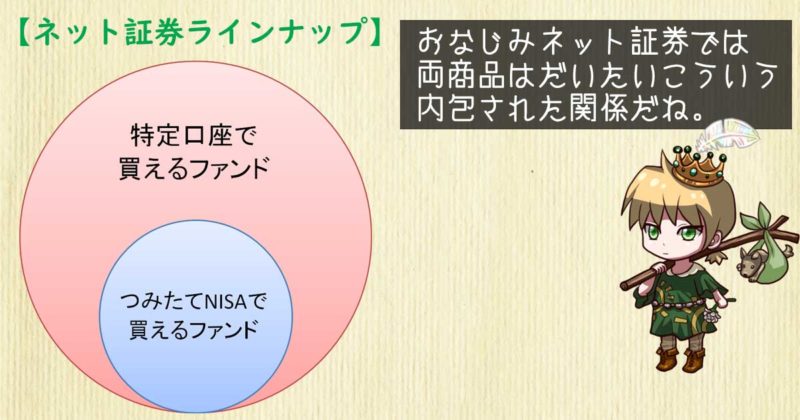

あやふや銀行には「つみたてNISAでしか購入できないファンド」が存在するのだ。

ネット証券のつみたてNISA対応商品は、私の知る限り全て特定口座でも購入できる。

顧客が皆つみたてNISA水準のファンドを選んでいたら銀行はたちまち潰れてしまうから、「つみたてNISAでしか購入できない」という線引きが必要だったのだろうか。

つみたてNISA対応商品のコスト水準を知った顧客は一般商品をどういう目で見ているのだろうか。

私は冊子をしげしげと眺めてから、つとめて不思議そうに尋ねた。

愚者小路:同じようなファンドに見えるのですが、どうしてそんなに運用管理費用に差が出ているのですか?

仮名田氏:後者の0.17%のファンドというのは、つみたてNISAのラインナップに載せるために金融機関の利益をほぼ考えずに採用した結果ですね。

仮名田氏が大事な情報をポロリとこぼした事にお気付きだろうか。

あなたに設問形式で問いかけてみよう。

私はかねがね「今さら信託報酬の高いインデックスファンドなんて何のために存在しているんだろう」と疑問だった。

(たとえばeMAXIS Slimシリーズに対する無印eMAXISのような古参であるが故の高コスト版)

有店舗の金融機関が自分たちの取り分を最低限でも確保するために必要とされていたのか。

こうして店舗に赴かないと決して得られなかった気付きに、思わず口角が緩んだ。

初心者相手でもハイイールド債券ファンドをオススメしてきちゃうのか

3番目に紹介されたのは「フィデリティUSハイイールドファンド」。

取扱販売会社が多いのでやっと実名を出せる。

米国ハイイールド債券に投資する毎月分配型ファンドだ。

ハイイールド債券の高利率と毎月定期収入(に見えるお金)をもらえるため、かつて特定の層に人気を博した。

現在も販売額ランキング上位に入っているそうだが、純資産総額的にもブーム当時と比べれば大した盛り上がりではない。

「人気を博した」と過去形で書いてしまうぐらい下火の毎月分配型ファンドをどう勧めてくるのか・・・

私は仮名田氏の口上に聞き入った。

仮名田氏:

アメリカの債券のみに投資するファンドです。

債券の中でも格付けというのがございまして、どちらかというとちょっと低めの「BB」「B」を対象としております。

利率が高い反面、値動きが大きくなっております。

最近アメリカが金利を引き上げたこともあり今年に入ってから販売額上位にランクインするようになりました。

こちらも購入時手数料が3.3%かかりますが、その分値上がりが期待できればいいかなぁということでお選びいただくお客様が多いですね。

顧客はハイイールド債券ファンドの商品性をどこまで理解しているか

購入時手数料のことはもう聞き流そう。

ハイイールド債券という特殊な商品性のファンドを安易に勧めることにこそ問題がある。

ファンドとは言えハイイールド債券というのは右も左も分からない初心者に安易に勧められる商品だろうか。

初心者かベテランかという垣根を取り去って考えても、内容をしっかり理解せずに買える商品ではない。

私はあやふや銀行でこの「フィデリティUSハイイールドファンド」を購入している人たちに思いを馳せた。

販売額ランキング上位ということは相当数いるのだろう。

彼らは格付け「BB」「B」の意味するところをきちんと理解して購入しているのだろうか?

「BB」「B」はS&Pの格付け符号の中では「投機的水準」とされていることをご存知なのだろうか?

格付けにはまだ下はあるものの、「B」は債務履行能力を持つ最低ラインであることを認識しているのだろうか?

その辺りの格付けが別名「ジャンク・ボンド」と呼ばれていることをご存知なのだろうか?

「倒産リスクがそれなりらしいけど、プロの目利きで選んでくれるから大丈夫でしょ」と安易に考えていないだろうか?

プロが目利き力でうまいこと倒産リスクを回避してハイリターンだけ得られるような「いいとこ取りのリスクテイク」を夢想していないだろうか?

あやふや銀行の内部は安易に勧める販売員と、安易に購入する顧客という歪んだ完結性により秩序が保たれているのかも知れない。

「分配金神話はもう昔の話」とは言うが

仮名田氏:

投資信託を選んでいただくうえで分配金が出るかどうかというのも一つのチェックポイントですね。

分配金が出るファンドと全く出ないファンドがございますので何かご希望がございましたらそれに沿ったご提案もできるようになっております。

ただ分配金を出すファンドも10年前はたくさんあったのですが今はすごく少なくなっております。

理由を言いますと、分配金が出ていると皆様は儲かっていると考えてしまいがちなのです。

利益から分配金が出ていれば良いのですが、分配金を出すファンドは「毎月〇円分配」といった形で金額を決めているので利益が全然出てないのに分配金を出してしまっているファンドが昔は多かったんです。

蓋を開けたら自分の元金を削って分配金を出しているというタコ足状態となっているファンドが多く、日本全体で問題となりましたので最近設定されたファンドでは毎月分配型というのが少なくなっています。

ずいぶんと他人事な言い方に思えた。

あやふや銀行だって昔はそういうファンドを最前面に押し出していたのではないか。

フィデリティUSハイイールドファンドもその「10年前」から(かろうじて)生き残っているタコ足ファンドに過ぎないというのに。

しかし20代半ばと見られる仮名田氏からすれば、そんな事は自身が就職する前の話。

仮名田氏にとって他人事に映るのは仕方ないことなのかも知れない。

分かりやすく、安定した商品・・・だったかなぁ?

ひとしきりオススメ商品のアピールが終わり、まとめに入った。

仮名田氏:本日ご紹介させていただいた商品は銀行っぽい分かりやすく安定運用の望める商品なのかなぁと思います。

むしろ私は逆で、日経平均連動インデックスファンド以外は分かりにくく安定運用の望みにくい商品なのかなぁと思った。

そのレベルが「分かりやすい」に入ってしまうようなら、仮名田氏にとって「分かりにくい商品」とは何だろうか。

尋ねてみたかったが、「初心者」としての私の立ち位置がブレそうなのでやめた。

最後に積立投資のキャンペーン資料の説明を受けた。

冊子には大きく「購入時手数料 実質無料」と書かれている。

仮名田氏:

最後にキャンペーンのご案内なんですけども、つみたて投資をしていただいたお客様に購入時手数料をキャッシュバックするというキャンペーンをやっております。

一回の引き落とし金額が5万円以上という条件に加え、対象ファンドも資料に書かれている8種類のみとなっているのですが、多くのお客様にお選びいただいております。

たとえばつみたてNISAを設定したうえでまだ余裕があればこういったキャンペーンをご利用いただくのも良いのかなぁと思います。

全ファンドをキャンペーン対象とせず、売りたいファンド8商品だけに絞っている。

その顧客に合ったファンドよりも特定のファンドへ誘導させたい意図をひしひしと感じる。

つみたてNISAとは別に積立金額5万円以上というのは、私には大変高いハードルに思えた。

つみたてNISAの枠を12か月で割るとだいたい3万円程度。

購入時手数料をキャッシュバックするべく5万円を上乗せすると、毎月8万円以上を積み立てなければいけない計算だ。

ボーナス月でもない平時に8万円以上を投資に回せる人がどれだけいるだろうか。

やはり有店舗の金融機関は一定水準以上のお金持ちを対象にしているのだなと改めて実感した。

相談が終わったらやっぱり最後に釘を刺しておこう

このまま帰る前に証券会社編でも実施した「チェック」を仕掛けておこう。

愚者小路:

ありがとうございます。

ご提案いただいた内容を持ち帰って検討させていただきます。

それでもし、あやふや銀行さんで資産運用をしていきたいと思ったらこちらから連絡させていただきますので、あやふや銀行さんから私への電話はご遠慮いただいてもよろしいでしょうか。

相手のデリカシーと距離感を推し量るためのチェックとして、銀行でも意図的に申し出てみた。

ガン無視で営業電話をバンバンかけてくるか、本当に約束を守ってくれるのか。

相手が望まないなら電話をかけないという当たり前もまた、顧客本位の一環だろう。

仮名田氏:はい、大丈夫ですよ。

相談を終えてから3か月待ってみたところ、本当に営業電話はかかってこなかった。

私の残高を把握しているあやふや銀行のことだ、私の収入事情を見て「営業かける価値なし」と踏んだのかも知れない。

「大丈夫ですよ」と仮名田氏が言ったのは、もしかして「あなたのような低所得者にこちらから能動的にセールスする意味なんてありませんから、大丈夫ですよ」という意味だったのか?

私の心の中の「悪い愚者小路」による根拠のない想像が止まらないが、ここは約束を守ってくれたことを素直に感謝するとしよう。

しかし私からの申し出がなければ、今後営業電話をするかどうかを取り決めないまま終わっていたことは間違いない。

営業電話の意向について向こうから能動的に確認してくることはないので、顧客自らきっちり防衛ラインを引くことが大事である。

以上、【銀行編】でした。

最後に総括をして、このシリーズは完結です。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

証券会社と銀行でそれぞれカラーが異なり、(話の種として)興味深いご提案をいただくことができましたね。

最後に両方の提案内容を振り返りつつ、問題点を探ってみましょう。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

全銀協が投資家保護を目的として「あんしん一郎」の啓蒙動画を作ってたという話です。

私が相談行った時は来てくれなかったけどね!

(ホントはかけつけてくれてたけど、シャッターの向こうで警備員に取り押さえられてたのかも)

コメント

長すぎるし、そんな内容あげてる場合じゃないね。