投資信託ビギナーの方向けの連載記事 第23回です。

連載を通して「右も左も分からない投資信託初心者が自分で投資信託を選び、ポートフォリオ運用を続けられるようになる」ことをゴールとしてナビゲートさせていただきます。

今回は質問のコツ。

勇気を出して質問したのにロクな答えが返ってこなかった・・・

なんて時は大体質問の仕方に問題があるケースがほとんどなのです。

はじめに:質問回答はキャッチボール。ド暴投や危険球はダメなのよ

投資の勉強をしていると、なかなか腑に落ちないところがあって「もう少し噛み砕いた表現してくれる人がいればなぁ」と思う事が少なくありません。

実際、だからこそYahoo知恵袋などの質問サイトが盛況なわけで。

ところが質問サイトを見てみるとド暴投とも言える質問が非常に多いです。

たとえば抽象度が高すぎる「ふわっとした質問」なんかは捉えどころに乏しく、回答する側もふわっとなりがち。

結果、質問者も回答者も時間を浪費して何も実にならないという結末がしばしば発生します。

何も実にならないどころか、ひどくお行儀の悪い回答者だと「そんな事聞いてるんじゃないんですけど!日本語読めますか?」とか「それぐらい知っとるわ。バカにしてんの?」とかひどいキレ方をされるケースも。

ごく一部の例ではありますがこういうケンカ腰のレスが付くと、なおさら回答が遠ざかるので余計に解決が望めなくなります。

私事で恐縮ですが、私はYahoo知恵袋でしばらく回答者として活動を続け、ようやくベストアンサーが100件を突破しました。

これまでの活動の一つの節目として、数々目にした困った質問を例に挙げてどうブラッシュアップすればとっつきやすく回答の得やすい質問になるかを解説します。

質問サイトだけでなく、誰かに(もしくは金融機関に)問い合わせする場合にも有用なのでぜひお付き合いください。

事例で学ぶ、困った質問劇的ブラッシュアップ

ここからは3ケースの「困った質問」を挙げて、問題点を解説しながら簡単なリライト例を提示する流れでまいります。

なお、質問例は今まで見聞きしてきたものを加筆修正したものです。

晒す意図ではないため、たまたま原文通りだったとしても出典はあえて記載しません。

1.抽象度高すぎ「1行オープン」をブラッシュアップ

つみたてNISAは儲かりますか?

松尾芭蕉は五七五で宇宙をも感じさせる俳句を詠んだと聞きますが、この質問はそれより短い字数で私に宇宙を見させました。

詳しい人ほど「は?」と思ってしまうのではないでしょうか。

まるでBOTが書いたような、色々足りない日本語です。

まずつみたてNISAは金融商品ではありません。

おそらくつみたてNISAで対象ファンドを保有する事を指しているのでしょうが、それにしたって「儲かる」の定義があいまいです。

取ったリスク程度に儲かる事?それともプラスにさえなればOKって事?

情報が少なすぎるうえに質問がオープンすぎて回答の取っ掛かりがないのです。

これが「1行オープン」の特徴です。

「1行オープン」の質問はどう改善できるか

本件が回答不能に陥ってしまう根本原因は質問者⇔回答者で共通認識を持てていない事にあります。

共通認識なくして的を射た回答はまず期待できないと言っていいでしょう。

プログラム的に例えると、ダメなインプットからはダメなアウトプットしか得られません。

共通認識を作るために必要な情報を3点挙げます。

- 自分の置かれている状況

- 何がしたいか

- そのうえで何が疑問か

これだけ盛り込んで質問を劇的ブラッシュアップさせてみましょう。

勝手にリライト

【概要】つみたてNISAのリターンについての質問です。

【置かれている状況】最低限の預金を作ったうえで月々2~3万余裕が出るようになりました。

【何がしたいか】この余裕資金で資産運用を始めようか思案しています。

【何が疑問か】

つみたてNISAが良いという話は方々で聞くのですが、つみたてNISAとはどういった商品なのか簡単に説明いただけないでしょうか?

そのうえでどれぐらいのリターンを見込んでいいものなのかも併せて教えていただけると嬉しいです。

※【○○○】の部分は説明用に挿入したものなので実際の質問文では省きます

あくまで例につき、バックグラウンドは私が勝手に補足しました。

先に挙げた【置かれている状況】【何がしたいか】【何が疑問か】の3点セットを盛り込んだら劇的に回答しやすい印象になりました。

これなら下記のような色んな回答が期待できそうですね。

- つみたてNISAは金融商品ではなく、その口座で投資信託を購入するものです。

- 月々2~3万円ならつみたてNISAが相性いいと思いますよ。

- 幅広く分散した株式ファンドであれば年5~7%ぐらいで見込んでおけばいいですよ。

- リターンに目を向けるのもいいけど、どれぐらい変動するかのリスクを先に学んでね。

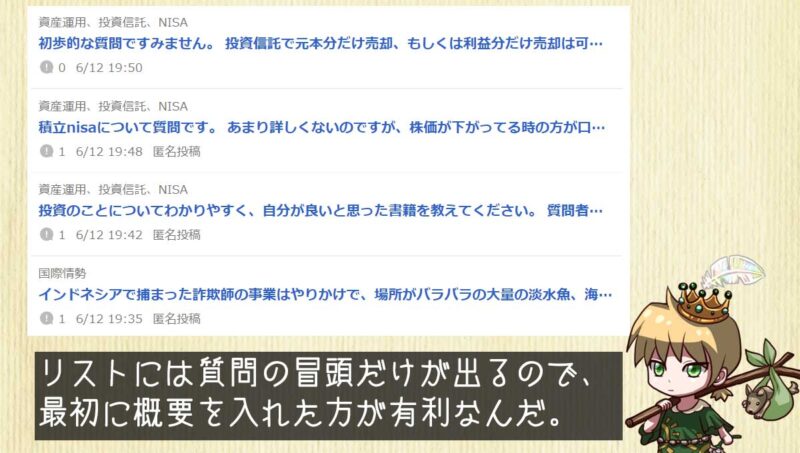

ちなみにYahoo知恵袋の質問一覧では質問文の先頭が抜粋表示されます。

そのため【概要】の部分に何の質問か分かる情報を書いておけばそれだけ目につきやすいはずです。

2.一人よがり度高すぎ「ですよね締め」をブラッシュアップ

これからの時代、投資はしないといけないのでしょうか。

投資はまとまったお金がないと無理ですよね?

貯金がないなら諦めるしかないですよね?

投資なんてやりたくない気持ちをひしひしと感じる質問ですよね?

おっと失礼。さておき、なぜだか「ですよね?」で締められる質問は非常に多いのです。

回答者目線だとこの「ですよね締め」からは不穏な気配を色濃く感じてしまいます。

- 既に自分の中に自分なりの答えが根付いていそう。

- それが世間的にも正しい認識だと思っている節がありそう。

- 同意回答を得て心理的安定を図りたいだけに見える。

「ですよね?」のたった5文字で回答者に対しこれだけの厄介ポイントを植え付けられるとは何ともコスパに優れた言葉です、悪い意味で。

そんな自身が正しい前提の「ですよね締め」。

ところがこれ、皮肉にも誤った見解である事の方が多いです。

誤りを正そうと回答したところで質問者にガン無視されるか、返信で「でもでもだって」をされがち。

たとえば「投資信託なら月々数千円でも積立可能だし、投資きっかけでお金の使い方を見直す契機にもなるかも知れませんよ」なんてまっとうな答えを返したところで・・・

「でも少額で勝っても意味ないですよね?」

「だって投資に失敗したらお金減るんだからやらない方がいいですよね?」

と余計に自論を上塗りしてガードを固めるだけ。

本件は質問の書き方だけでなく、質問者の認識そのもののアップデートも必要な根の深いものなのかも知れません。

「ですよね締め」の質問はどう改善できるか

人は他者からの押し付けや誘導には抵抗感を覚えるものです。

無理に相手の回答を絞ったり誘導したりしないよう問いかけ方を工夫しなければ、厄介な質問として誰も寄せ付けずに終わってしまうでしょう。

なので幅広い意見を受け入れるスタンスを取るよう方向転換してみます。

別に質問者が心から受け入れるつもりでなくても、表面上は受け入れる体で書くのが大人です。

加えて、先にも述べた共通認識を作る情報3点セットをまた盛り込みます。

- 自分の置かれている状況

- 何がしたいか

- そのうえで何が疑問か

オープンクエスチョンは困ったものだけど、回答の受け入れはオープンにね。

勝手にリライト

【概要】投資をやるべきかどうかのご相談です。

【置かれている状況】

ここ最近、投資をした方がいいとする記事や動画を見る機会が多くなりました。

私は現在○歳独身、年収○万で年に○万ほど貯蓄できているのですが、これでも足りなくて投資で増やさなければならないのかと不安に感じています。

【何がしたいか】しかし投資は大きく損をする可能性もあると聞いており、正直に言うと絶対手を出したくないとまで考えています。

【何が疑問か】それでも状況的に私のような者にも投資は絶対必要なのか、幅広い意見をお聞かせ願えないでしょうか。

変に「ですよね?」で意地を張るより、手を出したくないと正直に書いてしまった方が質問者の意図はかえって伝わりやすいです。

押し付けるより、汲んでもらうイメージです。

これなら下記のような色んな回答が期待できそうですね。

- その調子で貯蓄できていれば必ずしも投資はしなくても良いと思いますよ。

- 一度少額で投資信託でも積み立てて価格変動の程度を体感すると価値観も変わってくるのでは?

- 投資に前向きになれないなら副業で収入増やすって選択肢も考えてみたらどうでしょうか。

3.依存度高すぎ「全力もたれかかり」をブラッシュアップ

投資をするならつみたてNISAが有利と聞きました。

つみたてNISAで買うならどのファンドがオススメですか?

好意的に解釈するならば、この質問を対面証券や銀行でしなかったのは素晴らしいと言えます。

対面証券や銀行で聞いていたら「こちらのファンドはつみたてNISAではないのですが非常に期待できるファンドでして・・・」と捕食エンドに陥っていたでしょう。

先ほどの「ですよね締め」とは真逆のベクトル、自分に全く軸がなく相手に委ねてしまうタイプの質問者です。

この「全力もたれかかり」にもそれなりの厄介さを嗅ぎ取れます。

- 何か唯一解がある前提でそれを教えてほしそう。

- ベテランは正しい答えを知っていると信じていそう。

- うかつに答えるとその全責任をおっかぶせてきそう。

このタイプは返信が泥沼化しやすいのも特徴です。

気安くオススメファンドを答えてしまうとそこから芋づる式に

「そのファンドさえ買っておけば大丈夫ですか?」

「そのファンドをいつ買えばいいですか?」

「いくら買えばいいですか?」

「いつ売ればいいですか?」

と続いてしまうでしょう。

最初の一歩が丸投げの人は二歩目以降も大抵丸投げなんだよね。

実際、知恵袋内でもこの手の「オススメは何ですか?」系質問はスルーされてほとんど回答がつきません。

それとなく厄介さを嗅ぎ取っているのは私だけではないのでしょう。

たまに回答ついても前述のように返信が泥沼化して回答者が途中で愛想を尽かすパターンです。

本件もまた質問の書き方だけでなく、質問者の認識そのもののアップデートも必要な根の深いものなのかも知れません。

「全力もたれかかり」の質問はどう改善できるか

そもそも質問者の投資スタンスが不明確なところに問題の本質があるのでしょう。

もしかしたら相場の動きを見ながらパッと買ってパッと売るみたいのを想定しているかも知れません。

だとしたらつみたてNISA口座での投資信託運用はまるで適していません。

そのうえリスクをどれぐらい負えるのかも明らかにしないと具体的な回答は期待できないでしょう。

実はリスク許容度が全くなく、個人向け国債程度しかオススメできない可能性もありますからね。

先にも述べた共通認識を作る情報3点セットに上記のバックグラウンドを盛り込んだ質問をリライトしてみましょう。

- 自分の置かれている状況

- 何がしたいか

- そのうえで何が疑問か

勝手にリライト

【概要】つみたてNISAで長期的に比較的安定を望めるファンドを探しています。

【置かれている状況】

余裕資金でつみたてNISAを利用した資産運用を考えています。

余裕資金なので運用がうまくいかなくてもライフプランが揺らいでしまう事はありませんが、日々の仕事や生活で忙しく、投資にあまり時間を割けないだろうと想定しています。

【何がしたいか】そのため20年まるごと放っておける銘柄を選びたいと思っている次第です。

【何が疑問か】

20年ほったらかしというプランは問題ないでしょうか。

もしくは相場を見ながら売買しないと成り立たないものでしょうか。

もし問題ないとしたら、20年ほったらかしで保有していられるような銘柄があれば教えていただけないでしょうか。

質問者の投資スタンスがある程度明らかになっていなければ漠然と「何がオススメですか」と聞いても実のある回答は得られません。

金融商品選びは競馬の勝ち馬予想とは根本的に異なるのです。

ここまで掘り下げた質問にすれば、きっと同じぐらい掘り下げた答えが得られるでしょう。

- 米国一強が今後20年続くとも限らないので全世界株式が良いのではないでしょうか。

- ほったらかしなんて思考停止では儲かりません。きちんと相場見ながら売買してください。

- 20年程度でアメリカに匹敵する経済圏を持つ地域が出てくるとは思えないのでS&P500連動ファンドだけ持っていればいいですよ。

まとめ

投資関連でよくある困った質問のパターンとその改善点という形で、質問のコツを解説しました。

「つかみどころ」として共通認識を持つ余地をきちんと作っておく事がQAの基礎です。

適当に投げておけば向こうが良しなに返してくれるだろう、では質問トピ自体が無為に終わるでしょう。

相手から答えを引き出すには何を差し出せばいいかを考えるところが質問の第一歩です。

あなたが良い質問でネット上からグイグイ知恵を引き出せるよう、陰ながら応援しています。

以上、投資関連の質問のコツでした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

ベーシックインカムがあれば少しは生活がラクになってイヤな仕事もやらなくて済むようになるのかなぁ・・・

なんて夢想する事はたまーにあります。(夢想ぐらい大目に見てください)

でも冷静かつシンプルに考えると、ベーシックインカムが実現しても日頃の暮らし向きは変わらないのかも。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント