今日の400字はS&P500の価格変動リスクの大きさについて。

S&P500連動インデックスファンドの基準価額はその性質上、ヘッジでもしていない限り為替リスクからは逃れられません。

では為替リスクがトッピングされる事で基準価額の振り幅は大きくなる?小さくなる?

これが今回の論点です。

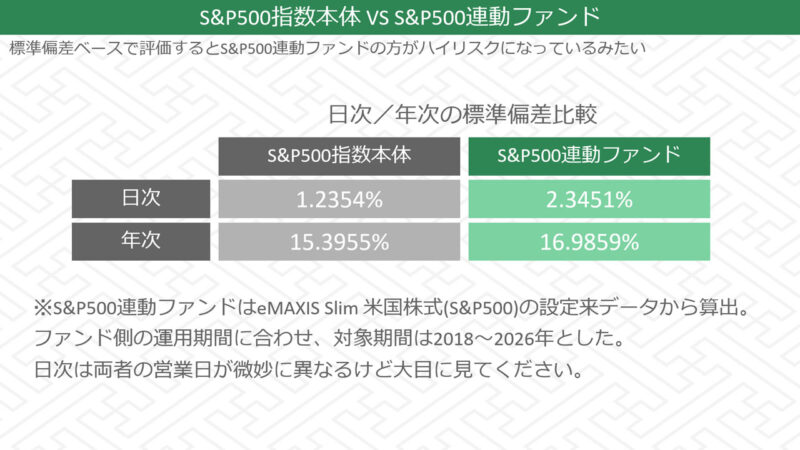

ヒストリカルデータから標準偏差を出してみると

解釈は2種類に分かれるだろう。

為替リスクが上乗せされるから連動ファンドの方がリスクが大きい!

いや為替リスクが価格変動リスクを緩衝するから指数本体の方がリスクが大きい!

どちらも考え方としては間違っていない。

というより私自身も計算してみるまでどちらか分からなかったのだ。

さっそく計算結果をお見せしよう。

対象期間はeMAXIS Slim米国株式(S&P500)に合わせ2018年からとしている。

日次にしても年次にしても指数本体より連動ファンドの方が1%ちょっと標準偏差が大きい。

残念ながら為替リスクが都合よく相殺に一役買ってくれる展開とはならなかった。

ここで考えておきたい事が一つ。

為替リスクが全体のリスクをやや押し上げるにしても標準偏差で1%程度なのだ。

過度に円高円安にこだわる人は、そのこだわりが割に合うかを自問自答する必要があるだろう。

投資における為替リスクの話は動画でも解説しているのでご興味あれば。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

投資信託における分散投資って簡単なようで難しいもの。

個別株だったらA社とB社買えば(程度はどうあれ)分散になっていると言える場合が多いのですが、投資信託でAファンドとBファンドってなると実は中身がほぼ一緒だったなんて事も。

だから投資信託運用の場合は「○銘柄買えばOK」という理屈が成立しないんですよね。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント

ブログ内容とは直接関係ないのですが どう思われるでしょうか そのうちSB Iアセットとステートストリート合弁会社ができて三菱のオルカンより低手数料のファンドを作るそうです そこでですよ

私の如く 「SBI・全世界株式(雪だるま)」や「SBI・V-全米株式(SBI・VTI)」など これまでSBIのインデックス投資を支えてきた看板ファンドを信じて大金を投資してきた顧客からすれば、置き去りにされたような気持ちになるのですが いかんせん洒落じゃないけど 税金払って移管なんて複利効果を無視したことできませんよね

既存のファンドを信じて投資してきた人を蔑ろにするような業界の構造は 消費者目線では決して気持ちの良いものではありません しかし 投資家としては「感情的になって一括売却して税金を引かれる」のが一番の損になってしまいます この憤り 何処かにぶつけたいのですが

もちろん今回のSB Iアセットの挑戦はとっても業界にとって良いことだとは思います 異常な状態ですからね現在が まぁこの疑問 怒りはっきり提示されているところがどこにもないのでぜひお考えを教えてください

あいにくその件を把握していませんが、何かしらの形で上位互換が出てくるのが世の常ですからね。

私が見てきた20年程度の投資信託の歴史は上位互換登場の歴史でもありました。

本当は既存ファンドのコストが下がれば良いのでしょうけど、そうもいかないオトナの事情があるのでしょうね。

それがどの程度の低コストになるかは分かりませんが既存ファンドも十分にお安いですし、手持ちを売ってまで乗り換えるべき水準となる可能性は低いのではと思います。

今までの分はそのまま保有続けておいて、ここからの分は上位互換(仮)のものを買っていくとかそういう形になるかと。

ありがとうございます

まあ それしかないのですもんね かつてのようにほんとに資本家のポジションにおられる方々が投資しいる情況じゃないです 投資利得への課税強化がカウント取りの段階でもあります 恐らく一千万分持ってても一年に千円の違い くらいかと思いますけどね 普通に怒りたいです 我々は消費者でもあるのではないですか