【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 最終回です。

自分でポートフォリオを組むのが難しいと思っている初心者の方向けに、「ポートフォリオはどういうステップで作っていくか」を連載記事としてまとめて参りました。

最後はあとがきとして補足しておきたいことをいくつかお伝えして完結と致します。

第1回からお読みいただいた方がいらっしゃいましたら厚く御礼申し上げます。

ありがとうございます!

- ステップ1

- ステップ2

- ステップ3

- ステップ4

- ステップ5

- ステップ6あとがき(今ココ)

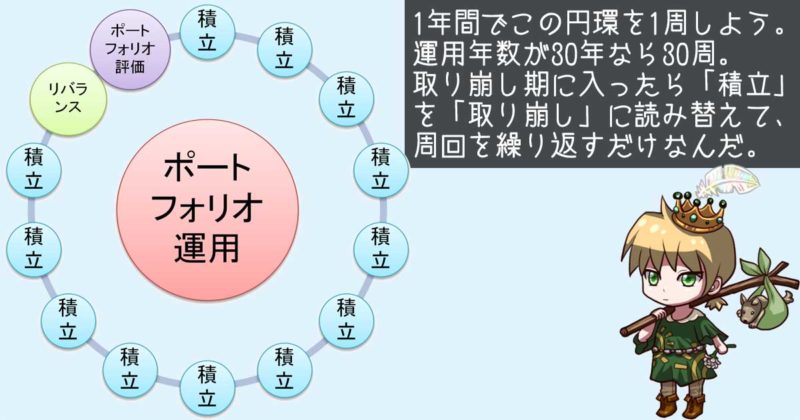

ポートフォリオが決まったら、後は何をすれば良いか

ここから先はもうシンプルです。シンプルすぎて退屈とすら言われます。

まず年に1度か2度のリバランス以外はずっと積み立てを続けます。

リバランス時期と実行条件(どれぐらい乖離したら行うか)はあらかじめ決めておき、条件に当てはまったら渋らず実行してください。

お金が必要になったら上図の「積み立て」が「取り崩し」になるだけでサイクル的には全く変わりません。

ポートフォリオの評価は年末年始の落ち着いた辺りに「1年の計」として行う習慣をつけておくと良いでしょう。

私はこういう感じで自問自答しています。

- 年間最大の下落局面では何%ぐらい評価額が目減りしたか?

- その下落局面でどんな気持ちになったか?

(平然としてた?気が気でなかった?) - 実際に価格変動を体験して、自身のリスク許容度は変わらないか?

- つみたて投資の作業は面倒じゃないか?今後も続けていけそうか?

特に初年度は色々思うところも多いでしょう。

たとえば・・・

向こう見ずにリスク高めのポートフォリオにしたら価格変動が気になって仕方なくなってしまった。

⇒一般的には投資経験を積むとだんだん平然としていられるようになるものですが、性格的な要素もあるでしょう。

もし今後経験を積んでも「価格変動気にしすぎ病」が治まらないようなら、株式ファンドの比率を下げるなど見直しを図りましょう。

期待リターンそのままでリスクを抑えられる配分比率を模索してみるのも良いでしょう。

最初はマメにポートフォリオ管理する気持ちだったけど・・・リバランスや「谷埋め式」(第5回を参照)でポートフォリオのズレを直すのが面倒くさくなってしまった。

⇒良い悪いの問題でなく、こういうマメな面倒事にどうしても気が進まない性格の方もいらっしゃるでしょう。

ポートフォリオ管理が面倒で長期投資を続けていけなくなるぐらいならバランスファンドを検討してみるのも手です。

ベスト目指して数年で頓挫するより、ベターぐらいで数十年完走した方が大きな実りを期待できるでしょう。

自問自答の末に「今のポートフォリオやその管理体制には無理がある」と思ったらスパッと変えてしまっても良いのです。

一度決めたポートフォリオはいつ変えるか

ポートフォリオを変更すること自体はアリと言わざるを得ません。

そもそも一生同じポートフォリオを貫き通すというのは無理がありますから。

前述のようにご自身の性格と照らし合わせて再考するだけでなく、人生における環境変化だってポートフォリオ変更の理由になり得ます。

- 加齢に伴いリスク許容度が下がった。

- 結婚・出産に伴いリスク許容度が下がった。

- 給与水準の悪化に伴いリスク許容度が下がった。

- 雇用状況の不透明化に伴いリスク許容度が下がった。

真のリスク許容度はご自身の内部環境(心理・性格など)と外部環境(家庭・仕事など)の合算なのです。

第2回でざっくり考えていただいたリスク許容度は「とりあえず」のヤツです。

ホントのリスク許容度はこれからゆっくり理解していこう。数十年レベルで時間はあることだし。

私もまだまだ道半ば。

ただし、市場の状況によってポートフォリオをコロコロ変えるのはオススメしません。

ちょっと上がったから、下がったからでポジション(配分割合)をすぐ変えたがるのはもはやポートフォリオ運用ではありません。

手厳しく言えば、ただの「軸が定まらない人の振り回され系運用」です。

ありがちなのは株式市場の上昇局面で強気になって株式ファンド比率を上げてしまい、必要以上に「高値つかみ」をしてしまうこと。

もしくは株式市場の下落局面で弱気になって株式ファンド比率を下げてしまい、回復基調に乗りそびれてしまうこと。

こういった「高値買い」「安値売り」という後追いが発生する原因ともなるので、ポートフォリオの変更は自分との対話で判断しましょう。

市場と対話してポートフォリオを変更してもロクなことにならない可能性が高いと、私は考えます。

最後に:投資の悩みが10割消えることはない

全6回の連載をお付き合いいただきありがとうございます。

これが最後の話です。

当連載のタイトルで「投資の悩みが8割消える!」と謳いました。

ハンパじゃない?

消えてくれないの?

とお思いの方、いらっしゃいますか?

残りの2割は、消えません。絶対に。

投資とは、不確実な未来に今のお金を投じることです。

リスク性資産は全て、未来の不確実性をリターンの源泉としているのです。

株式はいつ、どれぐらい株価が上がるか(はたまた倒産するか)分からない。

債券は満期まで企業が存続するか分からない。

銘柄によって不確実性の高い低いという程度はありますが、不確実性がキレイさっぱり解消されることはありません。

つまり残りの2割は全ての投資家が一生付き合い続ける「不確実ゆえの不安」と言っても過言ではないのです。

8割安心、2割不安ぐらいであれば油断もせず、かといって不安に押しつぶされることもなく、適切な緊張感で投資を続けていくことができるでしょう。

少なくとも私は8割安心、2割不安を飼いならして十数年やってこれました。

これからも同じようにやっていけるだろうと、「8割方」思っています。

もしかしたらこの先「絶対」「確実」といった10割の安心を謳う投資手法や投資商品を囁く人があなたの前に現れるかも知れません。

先ほどお話ししたことを理解していただければ、そんな囁きに耳を貸してしまう危険もなくなるでしょう。

一見10割安心で埋め尽くされているように見える話も、冷静に判断すれば10割のうち2割以上は「嘘」「錯覚」「認知の歪み」「ご都合主義」のいずれかであることに気付きますから。

以上、【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門でした。

長らくお付き合いいただき、誠にありがとうございます。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

つみたてNISAって性質上、投資信託だけが対象だと思っていました。

対象商品の一覧を見てビックリ。どうして今まで気付かなかったんだろう。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント