今日はカン・チュンド著『つみたて投資の終わり方』について。

発売から少し出遅れましたがそう簡単に色褪せるタイプの本ではないので気にしない!

「つみたて投資の終わり方」基本情報

発売日:2022/08/30

ページ数:149ページ

価格:480円(税込み)※kindle unlimited対応

特典:読者限定コンテンツの動画セミナー付き

その他:スマホのような小さい画面でも問題なく読めます(試し読みあり)

こんな人にオススメしたい一冊

- リタイアを意識するようになった50代の人

- リタイア直後で資産の取り崩し方に困っている人

- リタイアはまだまだ先でも、つみたて投資をしながらもふと「出口戦略」が気になった人

取り崩しをテーマにした非常にレアな一冊

今まで資産形成に関する本を意欲的に書かれていた投資信託クリニック代表のカン・チュンドさん。

新著「つみたて投資の終わり方」は資産形成ではなく、その先の取り崩しをテーマにしています。

出版社を介さずAmazonのkindle専用で出版されているので非常にお求めやすいのもポイント。

480円(税込)ってほぼ牛丼じゃないか!

資産を「形成する人」がリタイアを機に資産を「使う人」と真逆の方向転換を強いられる過程で、どれぐらい手前からどうハンドルを切っていけば良いかをやさしく教えてくれます。

そしてハンドル切って資産を「使う人」になった後も、どうやってリスク量と資産寿命をコントロールしていけば良いか本著が一つの答えを示してくれるでしょう。

「登山が好きな人」はいるが「下山が好きな人」は見た事がない

登山未経験で恐縮ですが、本来的には登山と下山はワンセットのはず。

登り切ったら帰りはヘリコプター、とかでない限り。(じゃあ登りもヘリコプターでいいでしょうよ)

なかなか後者の下山は脚光を浴びにくいのではないでしょうか。

しかし下山には下山でコツがあるはず。

下山時も登山時のように前傾姿勢だったらたちまちふもとまで転がり落ちてしまいます。

資産形成についても同様。

つみたて投資の「登山」フェーズばかり注目されるのも仕方ないといえば仕方ない。

とはいえいつか誰しも取り崩しの「下山」フェーズに入ります。

資産形成の下山にもコツがあり、リスクに対し前傾姿勢が過ぎるといざという時たちまち転がり落ちてしまいます。

ではどうやってリスクに対する姿勢やマインドセットを切り替えていけば良いのか、本著はその問いに明確な指針を示しています。

※この辺りは試し読みでも触れています

退職までの最重要タスクは「リスク資産のスリム化」と見た

リタイア前にやっておくべき事としてカンさんは3つのタスクを挙げています。

- 投資のリスク量を落とす

- リスク資産のスリム化を図る

- ファンド解約の練習をする

3つは密接にリンクしているのですが、そのリンクの根幹を成すのが「リスク資産のスリム化」ではないかと解釈しました。

要はポートフォリオをシンプルにしましょうという話です。

特にネットで意欲的に情報収集しているものの、その取捨選択があまりうまくない人はポートフォリオがゴチャゴチャしがちです。

ネット上で良いとされている流行りのファンドを次から次へと買い付けて、ファンド数が膨れ上がるだけでなく重複も目立つようになり、全体のリスク量も把握できなくなっちゃうわけですね。

ギクッとした人、注意が必要ですよ!

カンさんはこの症状を「混在オーケストラ状態」と表現していました。

やさしい表現ですね。

私は既にこの症状をブログ内で「ポートフォリオのゴミ屋敷化」と表現してしまっていました。

表現力の差をしみじみ痛感します・・・

仮にオーケストラだったとしてもバイオリン、木魚、ボイパ、脇オナラみたいな不協和音必至の楽団である事も少なくないので「オーケストラならいいじゃん」と開き直らないようご注意を。

混沌としたポートフォリオの何が問題かというと、全体のリスク量すら把握できないので前述の「投資のリスク量を落とす」がまず出来ません。

加えてどこから売却していいかの判断に迷い「ファンド解約の練習をする」もままならないでしょう。

(含み益/含み損を気にした「でもでもだって」が始まって、ひどくアンバランスな解約の仕方になりますから・・・)

だからこそポートフォリオはシンプルにしなければならないのです。

私も本著を読んでから自身のポートフォリオをシンプルにするにはどうすべきか再考してみました。

もともと世界経済インデックスファンド(株式シフト)をトレースしているので、リタイア前にはこれに一本化していけばいいやと思っていました。

ただ現状を考えると少しリスク資産額を減らしたうえでオールカントリーに一本化するのがラクなうえコストも安く済みそうです。

こんな感じであなたもどうやってシンプル化させていこうか考えてみると新たな発見があるかも知れません。

なお本著ではリスク資産を一本化したモデルポートフォリオをいくつか例示されています。

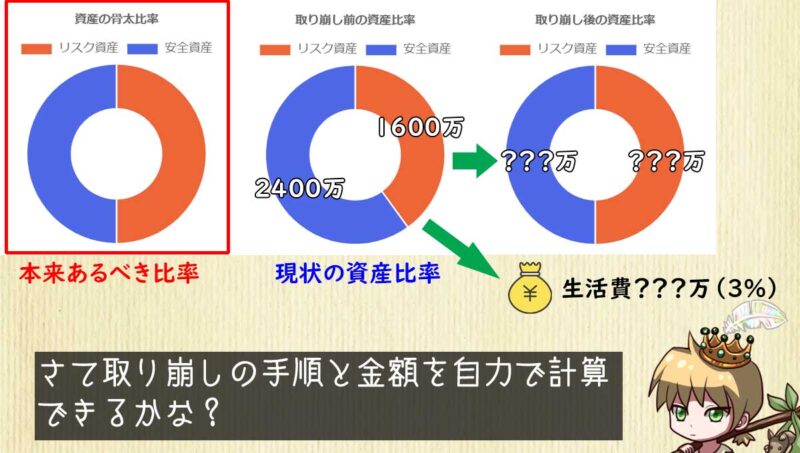

意外と計算が面倒な取り崩しリバランス

「つみたて投資の終わり方」ではリスク資産からの定率取り崩しではなく、安全資産とリスク資産のトータルからの定率取り崩しを提案しています。

さらにそのうえで取り崩しと一緒にリバランスをしていこうというのが本著の狙いです。

リスク資産の定率取り崩しでは安全資産:リスク資産のバランスは一切考慮してくれないので、年に一度手動で取り崩す必要があるのです。

場合によっては安全資産/リスク資産の買い増しが発生します。

ここは言葉で説明するより例を出した方が早いでしょう。

あなたは安全資産:リスク資産を50%:50%の骨太比率で運用しています。

しかしリスク資産が値下がりして

安全資産が2400万円(60%)

リスク資産が1600万円(40%)

となってしまいました。

ここから生活費として3%取り崩したうえで安全資産:リスク資産を50%:50%に戻すにはどうしたら良いでしょうか。

どちらの資産をいくら解約して、もう片方をいくら買付しますか?

計算方法が思いつきそうで思いつかない人も多いのでは?

でも取り崩しの実践ではこの問題を解かないといけません。

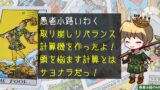

私が簡単に計算方法を提示しましょう。

合計資産額4000万円から取り崩し分の3%を差し引きます。

⇒残額3880万円

残額を50%:50%に按分し「あるべき資産額」を算出します。

⇒どちらも1940万円ずつ。

「あるべき資産額」から現状の資産額を引いて、マイナスだったらその額を解約、プラスだったらその額を買付。

⇒安全資産を460万円解約、リスク資産を340万円買付

⇒うち120万円(取り崩し分3%)は生活費へ。

はい、この説明で分かった人挙手!

決して満場一致の全員挙手ではないでしょう。

この辺りの話、文章ではなかなか伝わりません。

本著第7章もこの話がフル文章で書かれているため、少し計算をサポートする仕組みなり図解が欲しかったところです。

【取り崩しリバランス計算機】仕組みがないなら作りましょ

「暗いと不平を言うよりも、すすんであかりをつけましょう。」の精神が大事!

作ってみましたよ。

管理の都合上、別ページに切り出しています。

骨太比率や現状の資産額、取り崩し率を入力して「取り崩しリバランス実行」を押すと下に取り崩しレシピが出てくるというシンプルなものです。

よっぽど極端な値入れなきゃ大丈夫。

やさしく使ってね!

第7章もこの取り崩しリバランス計算機に数値を入れながら読み進めると分かりやすいのではないかと思います。

さいごに:取り崩しエアプ問題を払拭するには

カン・チュンド著「つみたて投資の終わり方」について紹介しました。

資産運用における出口戦略を論じるアドバイザーは(つみたて戦略と比べれば相当少ないまでも)わずかにいます。

しかし職業上の立場として論じている以上、彼らは引退前であり全員取り崩し未経験であるはず。

身も蓋もない言い方をするとエアプ(未経験者なのにさも経験あるように語るさま)と言えなくもありません。

もちろんこれはリタイア後の出口戦略という性質上、仕方のない事です。

私もそこを突っついてとやかく言う意図はありません。

では出口戦略論をエアプで済ませないためにはどうしたら良いか?

答えは簡単、引退後も「取り崩し生活者」として情報発信を続けるのです。

実践しながらその理論が合っていたか、実際やったら噛み合わないところがなかったかなど、理論と実践のギャップについてぜひ語ってほしいです。

カンさんには長くこの仕事を続けていただきたいですが、もしリタイアされてもブログだけは絶対、絶対!続けてほしい!

「こんにちは。投資信託クリニックのカン・チュンドです。」が

「こんにちは。取り崩し生活者のカン・チュンドです。」になるイメージですね。

こういう事を渇望するぐらい、取り崩しの実践者による情報発信は少ないのです。

以上、「つみたて投資の終わり方」書評と感想でした。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

コメント