【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第3回です。

自分でポートフォリオを組むのが難しいと思っている初心者の方向けに、「ポートフォリオはどういうステップで作っていくか」を連載記事としてまとめて参ります。

今回は国内、先進国、新興国の配分割合を決めていきます。

このステップでポートフォリオ作りは9割完了するので頑張って参りましょう。

- ステップ1

- ステップ2

- ステップ3日本・先進国・新興国の比率を決める (今ココ)

- ステップ4

- ステップ5

- ステップ6

前回までのあらすじ

株式市場の暴落が起きた時を想定して、それでも投資を続けていけそうだという損失許容幅を「リスク許容度」としてポートフォリオの株式ファンド組み入れ比率を決定しました。

「世界経済インデックスファンド」に倣って株式ファンド組み入れ比率を25%刻みで選択肢を作った結果、下記の5択からざっくり選んでいただきました。

- 【リスク★☆☆☆☆】株式0%、債券100%

- 【リスク★★☆☆☆】株式25%、債券75%

- 【リスク★★★☆☆】株式50%、債券50%

- 【リスク★★★★☆】株式75%、債券25%

- 【リスク★★★★★】株式100%、債券0%

漠然と「株式〇%」という形で決めたけど、まだ内訳が決まっていません。

国内、先進国、新興国という内訳はどうやって決めていけばよいのでしょうか。

ここからが自分らしいポートフォリオを作るための正念場ですよ!

国際分散投資の最大の山場であり自分らしいポートフォリオの要

せっかく国際分散投資を目指すわけですから、国内・先進国・新興国は全て網羅しておきたいものです。

どうして国内・先進国・新興国を網羅しないといけないか?

それは、どこでイノベーションが興るか、どこが経済発展の舞台になるか分からないからです。

(この辺は第1回で解説しました)

今年どうなる、来年どうなるという短期的な予想・憶測に流されず、長期的に実践していけるような配分ルールで国内・先進国・新興国の割合を決めていきましょう。

短期的な予想で動くぐらいなら、そもそも国際分散投資など不要だと思うよ。

予想に全力BETしちゃえばいいんじゃないかな?

【事前知識】ポートフォリオのリターンとリスクはこうやって評価する

ポートフォリオ全体のリターンとリスクをどうやって出したらいいかを簡単に解説します。

期待リターンは非常に簡単。各アセットクラスの期待リターンの加重平均です。

期待リターン5%のファンド

期待リターン3%のファンド

をそれぞれ半分ずつ持っていたら、全体の期待リターンは4%です。

数式を出すまでもなく直感的にご理解いただけるかと思います。

一方、リスクは各アセットクラスのリスクの加重平均とはなりません。

リスク(標準偏差)20%のファンド

リスク(標準偏差)10%のファンド

をそれぞれ半分ずつ持っていても、全体のリスクは15%ではありません。

両ファンドの値動きの違いによりリスクの軽減効果が働くため、全体のリスクは15%以下になります。

どれぐらい軽減されるかは値動きの異なり度合い(相関係数と呼びます)に依存します。

ポートフォリオ運用というのは、値動きの異なる資産クラスを組み合わせることでリスクを抑えながらリターンを狙っていくものなのです。

資産クラスのどれかが暴落しても、ほとんど下がらない資産クラスや、逆に少し上がる資産クラスがあるかも知れない。

そうなった時が「あぁ、ポートフォリオ運用してて助かったなぁ」と思える瞬間なんだよ。

しかし相関係数を含めたリスク計算は結構面倒です。

たぶん数式を見せただけで初心者の方はブラウザを閉じてしまうでしょう。(私も軽くイヤですもの)

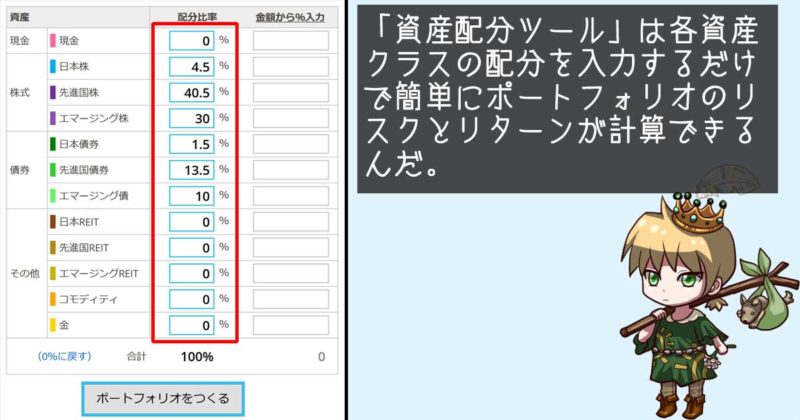

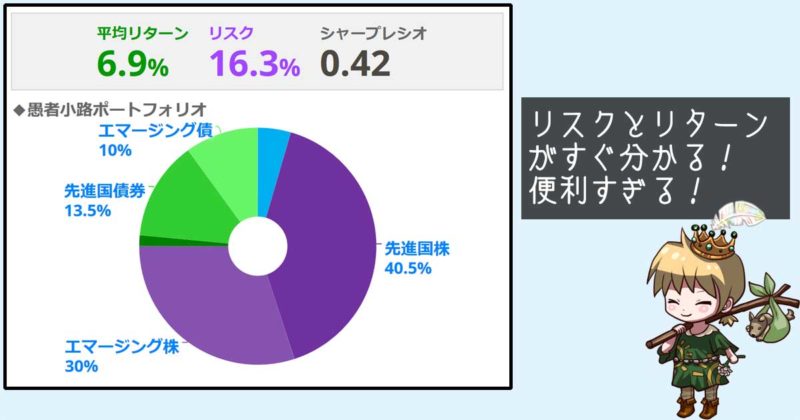

そんな複雑な計算を代わりに引き受けてくれるのがmyINDEXです。

たとえば私の配分割合を入力するだけで・・・

こんな感じでリターンもリスクも計算してくれます。

この機能は会員登録(無料)が必要なので、登録するしないは各自でご判断いただくとして、当記事ではmyINDEXの計算結果を例に図示していきます。

ちなみにポートフォリオ全体のリターンとリスクが計算可能なのはインデックスファンドの組み合わせのみです。

アクティブファンドの場合は自力で計算する必要が出てきてしまうのでポートフォリオ運用には大変不向きだと申し上げておきます。

資産クラスの配分割合に悩んだ時参考にしたいモデルケース

配分の仕方にはいくつか考え方はありますが、明確な正解はありません。

当記事ではなるべく主観を排除した配分方法として、次の3つを挙げてみます。

- パワーバランス準拠

- 均等型

- 最大効率リスク/リターン重視型

では一つずつ解説していきましょう。

パワーバランス準拠で世界経済/世界市場の縮図を降臨させる

パワーバランス準拠は国内・先進国・新興国の経済的バランスをそのまま自身のポートフォリオに反映させるというやり方です。

いくつかのバランスファンドでもパワーバランス準拠は採用されています。

私が知る限り、パワーバランスとして用いられているのはGDP比率と時価総額比率です。

どちらも既存のバランスファンドから模倣できるのでご安心ください。

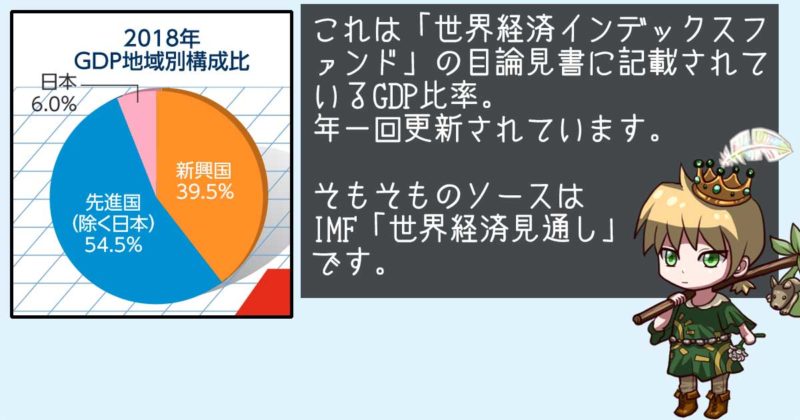

GDP比率

GDPはその国の社会の中でどれぐらいお金が動いているかを表します。

(詳しい人に言わせれば異論反論ありそうな解説なのはご容赦ください)

各国のGDPを集計していけば、国内・先進国・新興国でどれだけお金が動いているか、ひいてはどれだけ経済が循環しているかを比率で求めることができるというわけです。

先進国の経済が頭打ちになってくれば先進国のGDP比率は落ちてくるかも知れないし、新興国で経済発展が進めば新興国のGDP比率は上がってくることでしょう。

GDP比率を採用しているのは当連載でモデルケースとして挙げた世界経済インデックスファンド。

世界経済インデックスファンドの目論見書にGDP比率が記載されているため、自分で計算する必要はありません。

※リンク切れてたら公式サイトから目論見書をたどってください。

【第2回】で決めた株式:債券の割合にこのGDP比率を大体で当て込んでいきます。

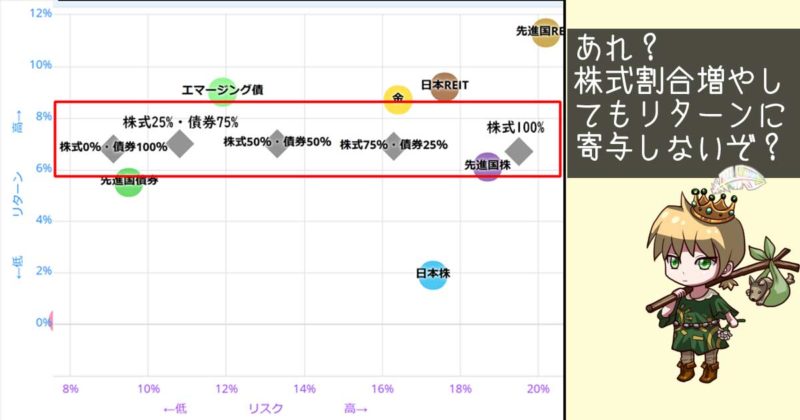

株式0%~100%まで25%刻みの5パターンにこのGDP比率を適用したうえでmyINDEXでリターンとリスクを計算してみました。

上図、グレーの◆が各パターンのリターンとリスクの関係です。

左から順に株式0%~株式100%となっています。

意外と株式ファンドの比率を上げてもリターンは上がっていないことに驚きました。

言い換えると、ハイリスクの株式もローリスクの債券もリターンがあまり変わらなかったということです。

myINDEXの計算は過去20年のデータを基にしているため、ITバブルの崩壊とリーマンショックという2大暴落を反映した結果でしょう。

株式一辺倒が常に正しいとは限らないということがよく分かります。

過去20年では株式のリターンは債券と比べ冴えませんでしたが、今後も同じ調子が続くとは限りません。

この結果だけ見て「なぁんだ、株式なんて入れるだけ損じゃん」と結論付けるのはさすがに早計です。あくまで過去の結果ですから。

特にリターンは計算期間によってその結果が大きくブレやすいのです。

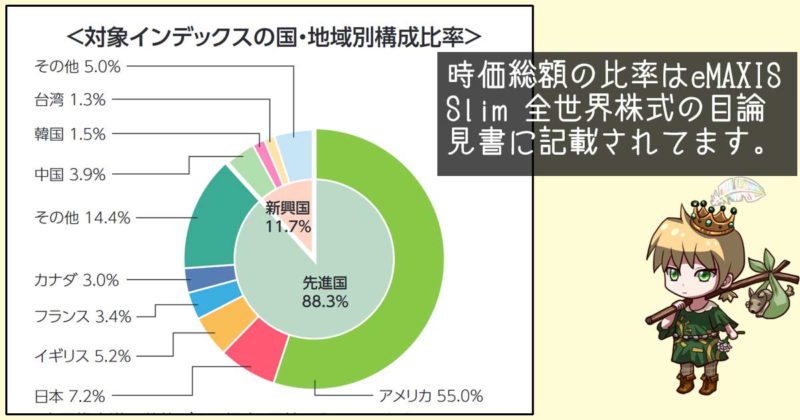

時価総額比率

時価総額はその国の株式市場の中でどれぐらいのお金が投じられているかを表します。

GDPと同様、各国の時価総額を集計していけばどれぐらいのリスクマネーが投資されているかという株式市場のパワーバランスを比率で求めることができるというわけです。

現状まだまだ市場規模の小さい新興国もこれから株価が上がったり上場企業が増えたりしてくると時価総額比率が少しずつ上がってくることでしょう。

時価総額比率を採用しているのはeMAXIS Slim 全世界株式(オール・カントリー)。

MSCI オール・カントリー・ワールド・インデックスという全世界の株式インデックスに連動しています。

こちらもまた目論見書に時価総額比率(正しくは時価総額比率を基にした配分比率)が記載されていますので自分で計算する必要はありません。

eMAXIS Slim 全世界株式(オール・カントリー) 目論見書

上図では先進国の中に日本も含まれていますので、日本以外の先進国の時価総額比率は上図の場合は81.1%です。

時価総額比率を採用する場合は株式部分を丸ごとeMAXIS Slim 全世界株式(オール・カントリー)で固めてしまっても良いでしょう。

信託報酬も0.1144%(2019/12/22時点)と非常に安いためバランスファンドにありがちな「コストが割高」という問題がないのです。

【第2回】で決めた株式:債券の割合にこの時価総額比率を大体で当て込んでいきます。

本当は債券の時価総額比率もあれば文句ないのですが、私の知る限り同様のコンセプトの全世界債券的なファンドもなかったので株式の時価総額比率を基にしておきましょう。

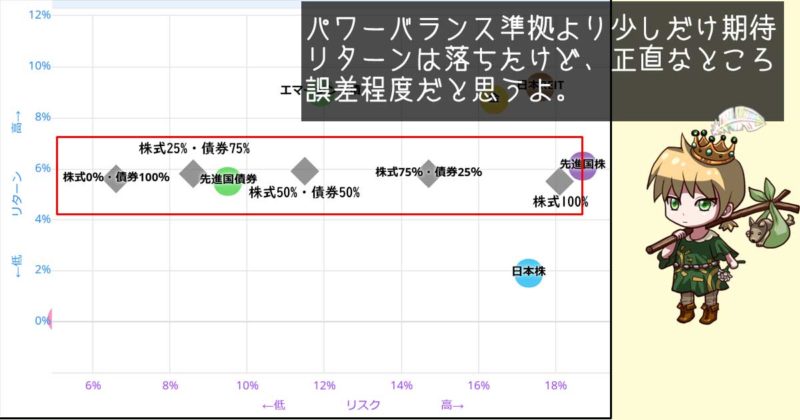

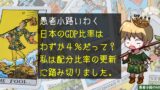

株式0%~100%まで25%刻みの5パターンにこの時価総額比率を適用したうえでmyINDEXでリターンとリスクを計算してみました。

GDP比率と時価総額比率の違い

既にご覧いただいてお分かりかも知れませんが、2019/12時点のGDP比率と時価総額比率では新興国のウェイトに大きな差が生じています。

2019/12時点で多くのお金が動いているけど、新興国株式市場の大きさが伴っていないといったところでしょうか。

新興国でビジネスが興る過程で多くのお金が動きます。

インフラ整備、物流拠点の開発などお金の使途は様々です。

多くのお金が動き経済が循環した結果、現地の企業が潤えば株価も上がるし新規上場も増え、時価総額も増加することでしょう。

つまりお金の動きを表すGDP比率より若干遅れて時価総額比率に反映されてくる可能性が高い、ということです。

あくまで見込みレベルの話にならざるを得ませんが、この先時価総額比率も新興国のウェイトが大きくなってくることは十分に考えられます。

GDP比率と時価総額比率の共通点

両者の共通点は何といっても世界経済の縮図を動的にキャッチアップし続けることができるという点に尽きます。

ネットで情報収集をしていると、よく「日本はこれから人口減でもう経済成長は見込めない」「東京オリンピックが終わったらもう好材料もないし、日本株式なんて買わない方がいい」といった悲観論を耳にします。

そういう意見は個人の自由なので別に異論も反論もありません。

パワーバランス準拠を採用していれば、そういった予想に頼らず「ありのまま」をそのままポートフォリオに映し続けることができます。

日本の経済が失速し始めてGDPや時価総額の変化に現れたら、粛々と国内株式・債券の比率を下げるだけです。

この動的なキャッチアップが成果につながるかは未知数ですが、やり方自体はこの先何十年でも継続可能なシンプルかつダイナミックな手法と言えるでしょう。

ただし、GDP比率にしても時価総額比率にしても、何かしら模倣元のファンドが存続してくれることが絶対条件です。

個人レベルで集計できるかどうか分かりませんから・・・

シンプルさこそ最強の武器!「均等型」

先ほどのパワーバランス準拠と違い、静的に割合をカッチリ決めてしまう方法です。

ご自身で納得できるようなら直感で何となくA:B:Cみたいに決めても構いません。

一般的には運用がシンプルであるほど長期で投資を継続しやすいというメリットがあるので、選択肢の一つとして検討する価値はあるでしょう。

3等分

ある意味究極のシンプルです。

国内・先進国・新興国を1:1:1にしてしまうわけですね。

【第2回】で決めた株式:債券の割合にこの3等分比率を当て込んでいきます。

株式0%~100%まで25%刻みの5パターンにこの比率を適用したうえでmyINDEXでリターンとリスクを計算してみました。

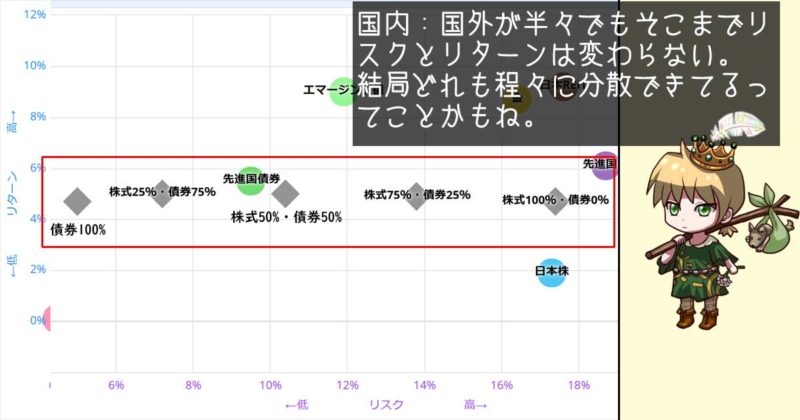

国内半分、国外半分

国内・先進国・新興国を2:1:1にしてしまう考え方です。

日本円を中心とした時の為替リスクが気になる場合はこういった比率で制御することができます。

一つ一つの国の通貨ではなく「日本円と外貨」という関係でざっくり二分するわけですね。

【第2回】で決めた株式:債券の割合にこの国内:国外が半々の比率を当て込んでいきます。

株式0%~100%まで25%刻みで5パターンにこの比率を適用したうえでmyINDEXでリターンとリスクを計算してみました。

注意点

3等分にしても国内・国外半々にしても国内のウェイトが相当高くなります。

為替リスクがあまり気にならない方や世界に幅広く投資していきたい方は別の配分ルールを採用した方がいいかも知れませんね。

為替リスクというのは期待リターンが0%のゼロサム的な投機リスクです。

不必要なリスクを排除/軽減するという意味では為替リスクの制御は理に叶っています。

しかし長期の積み立て投資において数十回・数百回という回数で買い注文をして、老後に数十回・数百回という回数で売却して(取り崩して)いく過程でプラスマイナスゼロになっていくのではと考えることもできます。

為替リスクにはたして制御/ヘッジが必要なのかご自身の価値観で自問自答してみるとポートフォリオ作りにより深い納得を得られるかも知れません。

計算上のベストを求める!最大効率リスク/リターン重視型

あくまで計算上は同じリスクを背負うならリターンの大きい組み合わせの方が効率的なポートフォリオであると言えます。

つまりご自身で負えるリスクの大きさ(リスク許容度ですね)が明らかであれば、試行錯誤的に最大リターンを期待できる組み合わせを探すべきだという考え方です。

myINDEXに色んな比率で入力しまくって試行錯誤してみても良いでしょう。

計算はmyINDEXがしてくれるので楽かも知れませんが、とにかく入力だけでも手間がかかることは覚悟しておいてください。

ガチ度の高い人はExcelに計算シートを作って、ソルバー機能でリスク据え置きで最大リターンが得られる組み合わせを探求します。

そのためにはポートフォリオのリスク計算方法をしっかり理解しないといけないため相当ハードルが高く、初心者向けの方法とは到底言えません。

それでもやってみたい方向けにアセットマネジメントONEが公開されている資料をご紹介しておきます。

明日から差がつく『ポートフォリオ構築と分散投資』(アセットマネジメントONE)

Excelと投資に対してマニアックな意欲があればチャレンジしてみるのも面白いかも知れません。

(最低限の数学知識も求められます)

ただしリスク/リターン計算はその対象期間によって最適解も変わります。

(ちなみにmyINDEXは過去20年のデータから計算しています)

一生懸命求めた最適なリスク/リターンも「ひとまずの最適解」でしかないことは認識が必要です。

リスクとリターンを基に株式ファンド比率を微調整してもいい

myINDEXで計算したリスクとは「標準偏差」のことであり、およそ95%の割合で

期待リターン+標準偏差×2 ~ 期待リターンー標準偏差×2

の範囲に収まるとされています。

要するに計算上は標準偏差×2の範囲は20年に一度はみ出すかどうかだということです。

(あくまで計算上の話であることは口を酸っぱくして強調させていただきます)

この辺の話は別記事でまとめてありますので、もう少し詳しく理解したいという方は一緒にご参照ください。

リスクの計算結果を見て、もう少しアグレッシブに行っても良さそうだと思ったら、少し株式ファンド比率を上げてみましょう。

株式ファンド比率が50%だったら、55%に上げたうえでリターンとリスクを再計算してみるのです。

そうやって株式ファンド比率を増減させながら、ご自身で納得できるラインが見つかったら、ポートフォリオ作りの過程は9割方完了したも同然です。

今回は過去20年の株式と債券のリターンがあまり変わらない時期に当たってしまったので、株式の比率を上げても下げてもリターンが変わらないという現象が発生しました。

先ほど述べた通り、算出期間によってリターンは特にブレやすいので、1年後にモニタリングがてらリスクとリターンを再計算してみましょう。

「やっぱりもう少し比率をいじってみよう」と思えるような結果が出てくるかも知れません。

はたまた1年間のポートフォリオ運用を通してリアルなリスク感覚が身に付き、ポートフォリオの比率変更が必要だと強く自覚するかも知れません。

基本的にポートフォリオ運用ってあんまり普段やる事ないですから、年に1回ぐらい検証してみても「やりすぎ」ということはないでしょう。

続きは次回

ここまでで国内・先進国・新興国の配分割合が決まりました。

人によってはもうこれで完成と言っても良いかも知れません。

「ちょっとココが気になるから調整したい」「もう少し自分のこだわりを入れてみたい」という方は次回でポートフォリオのカスタム作業に取り組んでみましょう。

カスタムすることでご自身の愛着につながるのなら、それが長期投資の助けにもなるでしょうから。

以上、【連載】投資の悩みが8割消える!国際分散ポートフォリオ作成入門 第3回でした。

【次回予告】さーて、次回の愚者小路さんは

愚者小路です。

ポートフォリオには案外その人の主義主張が見え隠れするものです。

ちょっとしたカスタムにご自身の主義主張を反映させて、自分らしいポートフォリオの完成としてみましょう。

ありがとうございます。

次回もまた見てくださいね。

応援していただくとより多くの方にご覧いただけるし、投稿モチベーションも上がります。

↑いつもランキング向上にご協力ありがとうございます!

この記事を読んだ人はこんな記事も読んでいます

・・・なんて機能はないけれど、本件と関連が深い記事です。

もう1ページ、いかがですか?

コメント